Delle tante pessime idee escogitate dalla civiltà occidentale per autodistruggersi, l'abolizione del denaro contante è forse la più folle e pericolosa. I pretesti variano secondo l'inclinazione del gregge: in Italia si dice per fermare l'evasione e all'estero - nientemeno - per sconfiggere il terrorismo e le mafie.

Ovviamente in un'ipotetica società cashless gli evasori e i criminali continuerebbero a frodare il fisco e a muovere miliardi truccando bilanci, creando società di comodo e corrompendo funzionari e politici, esattamente come fanno oggi. E i ladri troverebbero altri modi per rubare, esattamente come ne hanno già trovati. Le cose cambierebbero invece per tutti gli altri, quelli che non avendo conti in Lussemburgo e/o inclinazione al crimine non potranno più proteggere la propria ricchezza dalle crisi finanziarie e dall'arbitrio dei governi.

La massa di coloro che invocano il monopolio del denaro elettronico sale come una marea marrone. Sicché se ne parla apertamente e chi ne parla è talmente rassicurato dalla stupidità dei tanti da mettere il carro davanti ai buoi e anticipare senza segreti i dettagli di un furto legalizzato:

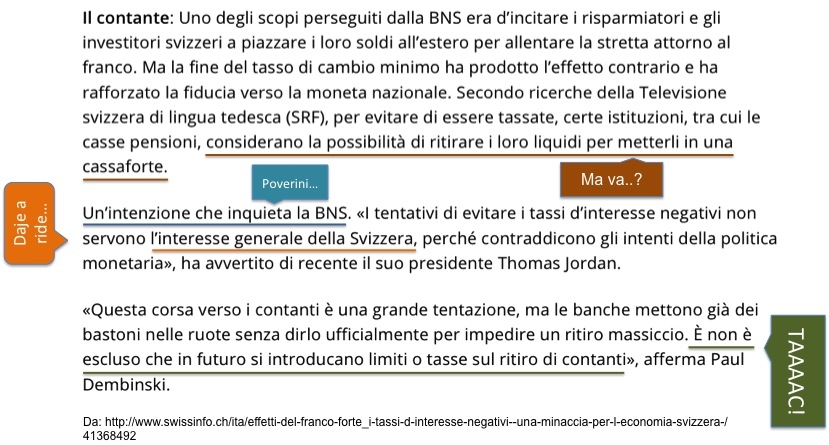

- i tassi di interesse negativi, già praticati da alcuni istituti di credito in Svizzera e Germania, consentono alle banche di maturare attivi prelevando un interesse dai depositi dei correntisti oltre alle normali spese di gestione. In pratica, chi presta soldi alla banca paga gli interessi. I pretesti di questa operazione - abbassare i tassi di credito, incentivare l'investimento e i consumi ecc. - sono talmente ridicoli da non meritare commenti. La controindicazione è invece ovvia e intuibile: i correntisti preferiscono ritirare il capitale e metterlo in cassaforte per non farselo erodere dagli interessi. La soluzione? Impedirglielo ex lege. Ad esempio in Svizzera, dove il pretesto di turno è la necessità di deprezzare la valuta nazionale:

- la disciplina del bail-in, in vigore in Italia dal primo gennaio 2016, prevede che il salvataggio delle banche a rischio di fallimento sia prioritariamente in carico ad azionisti, obbligazionisti e correntisti della banca (questi ultimi solo se con depositi superiori a 100.000 euro, ma beato chi ci crede). Ciò significa che i clienti devono pagare per le malversazioni e la cattiva gestione di chi amministra i loro conti pur non avendovi ovviamente alcuna corresponsabilità. Gli effetti di questa norma si sono già visti, in piccolo, nel caso dell'aretina Banca Etruria, che pur essendo un istituto periferico e avendo requisito le sole obbligazioni subordinate ha lasciato sul lastrico decine di migliaia di famiglie. Da quest'anno sarà quindi molto, molto peggio. Per difendersi dall'esproprio i correntisti potrebbero ritirare i soldi alle prime avvisaglie oppure affidare alla banca solo lo stretto necessario, visto che prevedere una crisi bancaria è praticamente impossibile. Una strategia saggia ma naturalmente negata nel magico mondo cashless, dove potremo solo incrociare le dita sperando che i nostri risparmi non siano utilizzati per ripianare gli errori altrui;

- i congelamenti dei conti correnti possono del resto avvenire per una varietà di altri motivi. Ad esempio nel 2012 furono trentamila i correntisti bloccati dalla magistratura durante il processo per bancarotta a carico di Banca Network. In altri casi può bastare un ritardo nei pagamenti o una mancata comunicazione. Negligenze (forse) deplorabili, ma non tali da essere punite con l'impossibilità di comprarsi il cibo;

- il sequestro a sopresa dei depositi da parte dei governi senza alcun confronto democratico è stato imposto a Cipro nel marzo 2013 e può essere imposto ovunque sotto il pretesto di un'emergenza accuratamente perpetua delle finanze pubbliche dell'eurozona. Va ricordato che una delle ossessioni più ricorrenti dei banchieri internazionali - dalla Bundesbank al FMI - è che in Italia all'alto debito pubblico (cioè ai soldi che loro prestano a usura agli italiani) corrisponda un altissimo risparmio privato. E che quindi quest'ultimo debba essere messo a pegno del debito, requisibile a (loro) richiesta senza che un solo cent resti imboscato nei cassetti delle nonne;

- il denaro elettronico ha un costo - peraltro sacrosanto in quanto è un servizio che implica competenze, lavoro e infrastrutture. Sicché non sappiamo che cosa passi nelle menti deteriorate di chi sogna transazioni gratuite per un mondo senza contanti. Chi mettiamo negli uffici AmEX e VISA? I boy scout? Gli elfi di Babbo Natale? I volontari della San Vincenzo? Pare ovvio che se le commissioni si azzerassero davvero le ritroveremmo occultate altrove (ad esempio negli interessi negativi di cui sopra) senza poterle né controllare né confrontare. Qualcuno apparentemente più ragionevole lancia accorati appelli affinché i costi di transazione siano almeno drasticamente ridotti. Dimenticando però che oggi sono tenuti a freno proprio dal fatto che l'utente può in molti casi optare per il contante. Se il monopolio dei pagamenti elettronici fosse imposto per legge il servizio non avrebbe più competitor e l'unico argine al sicuro aumento dei prezzi sarebbe rappresentato dalla buona volontà del regolatore, con i bei risultati già visti con assicurazioni, autostrade, energia ecc.

Ciò che è fin qui descritto è già realtà e già da solo basterebbe a fare di un'economia senza contanti uno strumento di distruzione del risparmio e di trasferimento infallibile dall'ampia platea dei poveri al vertice puntiforme dei ricchi. Non c'è invece limite alle ulteriori distopie che una schiavitù di questo tipo può produrre: da una sorveglianza di massa soffocante e feroce all'uso punitivo del negato accesso al denaro, dall'automatismo fiscale (con conseguente nullaosta a qualsiasi inasprimento e arbitrio, non essendoci rischio di renitenza) al controllo "granulare" degli acquisti (ad esempio negando determinate categorie merceologiche a determinate persone, o per perseguire determinate scelte di consumo). Uno scenario orwelliano di marca ultrastalinista paradossalmente sponsorizzato dalle pecore del libero (sic) mercato.

***

Di solito a questo punto della discussione qualcuno se ne esce con la domanda: "Ma se non fai nulla di male, perché temi?". Una domanda il cui sottinteso insinuante - sarai mica un ladro? un evasore? un furbetto? - ammutolisce e confonde, recuperando nella colpevolizzazione dell'interlocutore quell'autorità dialettica che la sua logica spregevolmente conformista le sottrae.

Consegnarsi mani e piedi legati alla discrezionalità di un governo - qualsiasi governo - tradisce una visione simbolica e per certi versi divinizzante delle istituzioni che è propria delle teocrazie e dei totalitarismi. È la visione degli Onesti dove la legge si fa valore etico in sé e i margini oppositivi dei cittadini all'arbitrio di chi comanda non sono percepiti come un'assicurazione minima di dignità e di partecipazione politica ma temuti come una minaccia da disinnescare. Cancellando così le tante e atroci lezioni della storia recente. Immaginiamo ad esempio se le decine di migliaia di ebrei scampati ai rastrellamenti degli anni '40 non avessero potuto occultare i propri beni e la propria persona... Oggi è diverso? Chi scrive non lo crede, ma se anche lo fosse nessuno può garantire per un futuro che altrove si è già fatto presente.

Tornando al nostro tema, spaventa la smania di chi chiede di rinunciare a uno strumento di tutela del proprio patrimonio senza domandarsi chi ne farà uso e come. È in fondo una versione speculare della cessione di sovranità in ambito privatistico dove agisce lo stesso bisogno infantile di affidare le storture dei casi umani a un padrone onnipotente e severo. Anche chi per assurdo credesse che siamo retti dal migliore dei governi possibili (aka teorema di Pangloss) e che la rinuncia al risparmio contante sia un sacrificio privo di rischi, dovrebbe avere la lucidità di riconoscere che i governi cambiano come cambiano le generazioni, e che la minor libertà che accetterebbe oggi in cambio di qualche scontrino in più potrà essere usata domani per depredarlo e perseguitarlo. Tanto più che, come abbiamo visto, gli strumenti già esistono.

Può sembrare eccessivo parlare in questi termini della soppressione di banconote e monete, ma è lampante che qui non sono in gioco gli strumenti di pagamento - che infatti non si fila nessuno - bensì il risparmio e la sua tutela. Un tema già caro ai Padri costituenti che all'art. 47 vi individuavano un fondamento dello sviluppo dell'individuo e della collettività:La Repubblica incoraggia e tutela il risparmio in tutte le sue forme; disciplina, coordina e controlla l'esercizio del credito. Favorisce l'accesso del risparmio popolare alla proprietà dell'abitazione, alla proprietà diretta coltivatrice e al diretto e indiretto investimento azionario nei grandi complessi produttivi del Paese.Non c'è bisogno di grandi esegesi per capire che un governo che mette il risparmio dei suoi cittadini a pegno del moral hazard bancario viola brutalmente i propri obblighi costituzionali. E che è perciò un dovere difendere i residui strumenti legali di opposizione a questo crimine preservandone il più diffuso e accessibile tra tutti: il denaro contante.

Un individuo senza risparmi, o i cui risparmi siano legati al filo sottilissimo e imprevedibile di una requisizione istituzionale, è in fondo uno schiavo che sopravvive solo a condizione di un gettito reddituale sufficiente e costante, tanto più improbabile in un'epoca che glorifica la precarietà. Senza quel cuscinetto di sussistenza rappresentato dai beni mobili e immobili accantonati (perché già allocati al salvataggio dei ricchi) egli è alla mercé del mercato. E qui sta finalmente il punto. È merce-lavoro, carne umana a disposizione di chiunque possa garantirgli qualche giorno di vita per sé e i suoi figli: poi poco importa se con un lavoro sottopagato a cui non può dire di no o con un reddito di cittadinanza, trattandosi in fondo della stessa identica cosa.

Allargando lo sguardo, chi toglie ai poveri la facoltà di custodire e difendere il proprio misero gruzzolo non lo fa tanto e solo per avidità, ma anche per promuovere una precarietà psicologica e materiale in cui gli individui non possono più contare sulle proprie capacità e sulla propria avvedutezza per mettersi al riparo dal bisogno. Anche i prudenti devono finire in strada, a disposizione dei pochi compratori rimasti. Si capisce allora come la guerra al denaro contante si integri in un più ampio e coerente ventaglio di misure per allentare la sicurezza sociale: dall'erosione del welfare agli attacchi al surrogato welfare genitoriale (pensioni, reversibilità, donazioni, diritti ereditari ecc.), dalla flessibilità in uscita all'ultratrassazione del risparmio immobiliare.

Un tema che ci porterebbe lontano e a cui riserveremo una trattazione dedicata, ma il cui accenno basta ad avvalorare il monito di Zerohedge, autorevole blog americano che da anni denuncia i pericoli di una società cashless:

In short, this is a direct return to serfdom. (Zerohedge, The War On Cash - The Central Banks' Survival Campaign)E non sta esagerando.

1 commento:

ottimo articolo qui bisogna organizzarsi una soluzione potrebbe essere quella di fondare una banca in qualche paese serio (difficilissimo trovarlo quindi diversificare con sedi in diversi paesi)

Posta un commento