BLOCKCHAIN: L'IMPORTANZA DEI REGISTRI CONDIVISI - SHARE LEDGERS

assob.it - gabriele domenichini

in questo articolo si prova a speigare in termini semplici alcuni concetti di fondamentale importanza per l'utilizzo della blockchain. Parliamo di SHARE LEDGERS

Reconciliation

Reconciliation

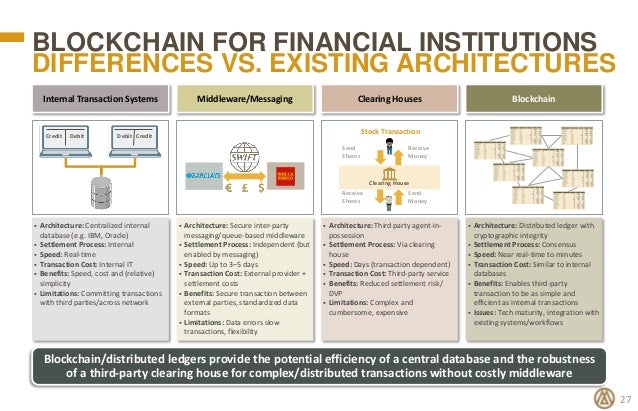

La reconciliation tra due registri illustrata sopra è molto semplice ma nel mondo reale gli operatori e i beni di cui tenere traccia sono tanti e i controlli che vari tipi di autorità possono richiedere complicano la tenuta di questi registri non condivisi.

il fatto che una compravendita di titoli sul mercato finanziario americano sia considerata avvenuta dopo tre giorni lavorativi si deve a questo immenso numero di scritture e controlli. i tre giorni (tecnicamente T+3) sono il tempo di “Clearing” in cui il “sistema” certifica che il titolo è stato consegnato al compratore, “Settlement”, e che il denaro è giunto al venditore.

La novità dei registri condivisi o Shared Ledgers

I registri condivisi sono registri in cui gli operatori possono scrivere seguendo alcune regole e quanto scritto rappresenta all’istante legge per tutti coloro che si rifanno a questo registro o tutti coloro che devono sorvegliare e regolare questo mercato.

Se l’operatore che usa il ledger ha grande confidenza nel funzionamento di questo e sa che le sue controparti ne hanno altrettanta può, sotto alcune condizioni, rinunciare a tenere una propria contabilità e la riconciliazione non è più necessaria nel momento in cui non ci sono più molteplici registri da confrontare.

Se l’operatore non ha il controllo del registro e/o il controllo del corretto funzionamento del sistema deve avere fiducia in chi questo controllo ce l’ha.

Il ruolo della fiducia

La fiducia nel sistema da parte degli operatori è essenziale e fino ad oggi veniva riposta in un ente che si incaricava di fare rispettare gli accordi tra le parti e che aveva l’accesso esclusivo alle scritture opponibili in sede di giudizio, cioè a quelle che potevano essere usate per far valere i propri diritti in caso di disputa.

Stanno nascendo modelli nuovi in cui chi opera con un registro condiviso ha maggiori responsabilità e maggiore controllo sulle scritture e ha bisogno di un livello inferiore di fiducia verso l’ente che mantiene il registro per avere confidenza nel sistema.

I maggiori controlli e responsabilità che cominciano a vedersi nei registri contabili condivisi di nuova concezione sono:

I maggiori controlli e responsabilità che cominciano a vedersi nei registri contabili condivisi di nuova concezione sono:

-E’ l’operatore a scrivere direttamente sul registro

può controllare il funzionamento di questo non solo attraverso i risultati delle operazioni anche a priori attraverso l’[ispezione][revisionecodice] del sorgente del codice e oggi in un caso particolare anche avere la prova che il linguaggio macchina corrisponda al sorgente ispezionato.

-può fare affidamento sul fatto che la controparte non possa rinnegare la propria scrittura (irripudibilità) grazie all’utilizzo della firma digitale

-è confidente che nessuno possa alterare il registro o le proprie scritture a posteriori

-è confidente che il software di tenuta del registro si comporti come ci si aspetta

Per tutto ciò che l’operatore non svolge direttamente in maniera consapevole o di cui non può controllare il funzionamento è necessario che venga riposta una grossa quantità di fiducia verso una terza parte che svolge per questo i compiti di tenuta dei conti

Nel mondo di oggi esistono “registri condivisi” di vecchia concezione come Paypal in cui la fiducia necessaria da parte degli operatori è immensa poichè non solo gli operatori non scrivono in maniera irripudiabile il registro ma possono controllare il funzionamento del software solo a posteriori. Questi NON sono gli “Shared Ledgers” di cui si parla oggi.

Nel 2009 è nato uno “Shared Ledger” che ha ispirato molti altri esperimenti e miglioramenti: la Blockchain del sistema Bitcoin.

La blockchain del sistema Bitcoin

Le caratteristiche principali della Blockchain sono:

-L’assenza di una terza parte di cui è necessario fidarsi per la tenuta del registro (cosiddetta trustlessness)

-La conseguente totale apertura nell’utilizzo da parte di chiunque (cosiddetta “permissionlessness”)

-la massima trasparenza su TUTTE operazioni ma una discreta privacy per gli operatori

-la presenza di un solo asset sul registro che non esiste da nessun’altra parte che sul registro.

Questo sistema cerca di eliminare completamente la necessità di doversi fidare di una terza parte.

E’ stata la nascita del sistema Bitcoin a suscitare le riflessioni sui vantaggio di un sistema a registro contabile condiviso. Ma banche e governi di tutto il mondo, perplessi dall’esistenza di una valuta nata e cresciuta fuori da un contesto istituzionale Hanno sentito il bisogno di cercare una “terza via”.

E’ stata la nascita del sistema Bitcoin a suscitare le riflessioni sui vantaggio di un sistema a registro contabile condiviso. Ma banche e governi di tutto il mondo, perplessi dall’esistenza di una valuta nata e cresciuta fuori da un contesto istituzionale Hanno sentito il bisogno di cercare una “terza via”.

In sintesi a cercare un sistema di registri condivisi che cerchi di reintrodurre un pò di controllo e che possa contenere altri tipi di beni materiali o finanziari. E’ comprensibile la volontà di tenere altri beni sui registri condivisi sia perché I registri contabili attuali non trattano criptocurrencies sia perchè queste vengono viste come la maggiore fonte di perdita di controllo.

Sono così nati vari tipi di “permissioned” Ledgers ovvero di registri condivisi il cui utilizzo è sottoposto a sorveglianza e/o autorizzazioni.

Questi si distinguono comunemente oggi in ledger basati su Blockchain e non ma molto più opprtuno sarebbe invece distinguerli per:

in questo articolo si prova a speigare in termini semplici alcuni concetti di fondamentale importanza per l'utilizzo della blockchain. Parliamo di SHARE LEDGERS

Il concetto

I registri condivisi contengono il “chi ha che cosa” tra persone o organizzazioni e documentano i cambiamenti nel tempo di questa situazione. Sono gli stessi utenti del registro comune, imprese, enti statali, a fare le scritture. Il vantaggio di tenere e fare riferimento ad un unico registro per tutti gli utenti è quello di evitare la riconciliazione contabile che si rende invece necessaria quando ognuno tiene un proprio registro e di limitare le dispute dal momento che il registro questo dovrebbe rappresentare la volontà delle parti al momento della scrittura.

Come funziona il mondo dei registri attuale

Oggi organizzazione ha diversi registri contabili per le merci e per i valori finanziari: pensiamo ai vari libri contabili. Un esempio elementare spiega meglio la situazione attuale:

Supponiamo di avere due organizzazioni. Chiamiamole Alice e Bob. Alice ha una mela e Bob ha un euro. Nella situazione attuale ognuno ha un suo registro dove scrive cosa succede alle mele e ai soldi. Quando se li scambiano Alice scrive nel suo registro che ha dato una mela a Bob e ha ricevuto da questo un euro. Bob scrive nel suo registro che ha dato un euro ad Alice e che ha ricevuto da questa una mela. Periodicamente Alice e Bob si incontrano e mettono a confronto le loro scritture e controllano che tutte le transazioni coincidano cioè che tutte le mele date da Alice sul suo registro siano documentate come ricevute dal registro di Bob e che tutti gli euro che Bob ha scritto come pagati ad Alice sul suo registro compaiano sul registro di Alice come incassati. Le registrazioni in questi casi appaiono speculari l’una “riflette” le scritture dell’altra. Questo processo di controllo incrociato delle scritture è detto reconciliation (in italiano è assimilabile alla riconciliazione dei saldi contabili o alla spunta).

I registri condivisi contengono il “chi ha che cosa” tra persone o organizzazioni e documentano i cambiamenti nel tempo di questa situazione. Sono gli stessi utenti del registro comune, imprese, enti statali, a fare le scritture. Il vantaggio di tenere e fare riferimento ad un unico registro per tutti gli utenti è quello di evitare la riconciliazione contabile che si rende invece necessaria quando ognuno tiene un proprio registro e di limitare le dispute dal momento che il registro questo dovrebbe rappresentare la volontà delle parti al momento della scrittura.

Come funziona il mondo dei registri attuale

Oggi organizzazione ha diversi registri contabili per le merci e per i valori finanziari: pensiamo ai vari libri contabili. Un esempio elementare spiega meglio la situazione attuale:

Supponiamo di avere due organizzazioni. Chiamiamole Alice e Bob. Alice ha una mela e Bob ha un euro. Nella situazione attuale ognuno ha un suo registro dove scrive cosa succede alle mele e ai soldi. Quando se li scambiano Alice scrive nel suo registro che ha dato una mela a Bob e ha ricevuto da questo un euro. Bob scrive nel suo registro che ha dato un euro ad Alice e che ha ricevuto da questa una mela. Periodicamente Alice e Bob si incontrano e mettono a confronto le loro scritture e controllano che tutte le transazioni coincidano cioè che tutte le mele date da Alice sul suo registro siano documentate come ricevute dal registro di Bob e che tutti gli euro che Bob ha scritto come pagati ad Alice sul suo registro compaiano sul registro di Alice come incassati. Le registrazioni in questi casi appaiono speculari l’una “riflette” le scritture dell’altra. Questo processo di controllo incrociato delle scritture è detto reconciliation (in italiano è assimilabile alla riconciliazione dei saldi contabili o alla spunta).

La reconciliation tra due registri illustrata sopra è molto semplice ma nel mondo reale gli operatori e i beni di cui tenere traccia sono tanti e i controlli che vari tipi di autorità possono richiedere complicano la tenuta di questi registri non condivisi.

il fatto che una compravendita di titoli sul mercato finanziario americano sia considerata avvenuta dopo tre giorni lavorativi si deve a questo immenso numero di scritture e controlli. i tre giorni (tecnicamente T+3) sono il tempo di “Clearing” in cui il “sistema” certifica che il titolo è stato consegnato al compratore, “Settlement”, e che il denaro è giunto al venditore.

La novità dei registri condivisi o Shared Ledgers

I registri condivisi sono registri in cui gli operatori possono scrivere seguendo alcune regole e quanto scritto rappresenta all’istante legge per tutti coloro che si rifanno a questo registro o tutti coloro che devono sorvegliare e regolare questo mercato.

Se l’operatore che usa il ledger ha grande confidenza nel funzionamento di questo e sa che le sue controparti ne hanno altrettanta può, sotto alcune condizioni, rinunciare a tenere una propria contabilità e la riconciliazione non è più necessaria nel momento in cui non ci sono più molteplici registri da confrontare.

Se l’operatore non ha il controllo del registro e/o il controllo del corretto funzionamento del sistema deve avere fiducia in chi questo controllo ce l’ha.

Il ruolo della fiducia

La fiducia nel sistema da parte degli operatori è essenziale e fino ad oggi veniva riposta in un ente che si incaricava di fare rispettare gli accordi tra le parti e che aveva l’accesso esclusivo alle scritture opponibili in sede di giudizio, cioè a quelle che potevano essere usate per far valere i propri diritti in caso di disputa.

Stanno nascendo modelli nuovi in cui chi opera con un registro condiviso ha maggiori responsabilità e maggiore controllo sulle scritture e ha bisogno di un livello inferiore di fiducia verso l’ente che mantiene il registro per avere confidenza nel sistema.

-E’ l’operatore a scrivere direttamente sul registro

può controllare il funzionamento di questo non solo attraverso i risultati delle operazioni anche a priori attraverso l’[ispezione][revisionecodice] del sorgente del codice e oggi in un caso particolare anche avere la prova che il linguaggio macchina corrisponda al sorgente ispezionato.

-può fare affidamento sul fatto che la controparte non possa rinnegare la propria scrittura (irripudibilità) grazie all’utilizzo della firma digitale

-è confidente che nessuno possa alterare il registro o le proprie scritture a posteriori

-è confidente che il software di tenuta del registro si comporti come ci si aspetta

Per tutto ciò che l’operatore non svolge direttamente in maniera consapevole o di cui non può controllare il funzionamento è necessario che venga riposta una grossa quantità di fiducia verso una terza parte che svolge per questo i compiti di tenuta dei conti

Nel mondo di oggi esistono “registri condivisi” di vecchia concezione come Paypal in cui la fiducia necessaria da parte degli operatori è immensa poichè non solo gli operatori non scrivono in maniera irripudiabile il registro ma possono controllare il funzionamento del software solo a posteriori. Questi NON sono gli “Shared Ledgers” di cui si parla oggi.

Nel 2009 è nato uno “Shared Ledger” che ha ispirato molti altri esperimenti e miglioramenti: la Blockchain del sistema Bitcoin.

La blockchain del sistema Bitcoin

Le caratteristiche principali della Blockchain sono:

-L’assenza di una terza parte di cui è necessario fidarsi per la tenuta del registro (cosiddetta trustlessness)

-La conseguente totale apertura nell’utilizzo da parte di chiunque (cosiddetta “permissionlessness”)

-la massima trasparenza su TUTTE operazioni ma una discreta privacy per gli operatori

-la presenza di un solo asset sul registro che non esiste da nessun’altra parte che sul registro.

Questo sistema cerca di eliminare completamente la necessità di doversi fidare di una terza parte.

In sintesi a cercare un sistema di registri condivisi che cerchi di reintrodurre un pò di controllo e che possa contenere altri tipi di beni materiali o finanziari. E’ comprensibile la volontà di tenere altri beni sui registri condivisi sia perché I registri contabili attuali non trattano criptocurrencies sia perchè queste vengono viste come la maggiore fonte di perdita di controllo.

Sono così nati vari tipi di “permissioned” Ledgers ovvero di registri condivisi il cui utilizzo è sottoposto a sorveglianza e/o autorizzazioni.

Questi si distinguono comunemente oggi in ledger basati su Blockchain e non ma molto più opprtuno sarebbe invece distinguerli per:

la quantità e il tipo di fiducia che un utente di questi sistemi deve riporre in una terza parte per rinunciare alla personale custodia della sua contabilità e quindi del suo denaro.

Esempi di prototipi di questi permissioned Shared Ledger sono:

Corda del consorzio R3

[Liquid][liquid] di Blockstream

Il progetto Hyperledger

Esempi di prototipi di questi permissioned Shared Ledger sono:

Corda del consorzio R3

[Liquid][liquid] di Blockstream

Il progetto Hyperledger

Nel prossimo articolo vedremo nel dettaglio le blockchains e le loro

caratteristiche.

VI RICORDO IL CORSO SULLA BLOCKCHAIN CHE TERREMO PRESSO IL CENTRO COPERNICO. ISCRIVETEVI MI RACCOMANDO

Iscriviti a:

Commenti sul post (Atom)

Nessun commento:

Posta un commento