IL SISTEMA BANCARIO ITALIANO TORNATO INDIETRO AL 2011

il crollo in Borsa dei titoli bancari italiani ha innescato un’interminabile serie di commenti da parte di fonti ufficiali (Governo, Consob, Banca d’Italia e ABI) e ancora di più dai mezzi di stampa e TV. Alimentando confusione nelle motivazioni di chi difende o attacca. cerchiamo di semplificare alcuni punti chiave

L’intera questione mi ricorda il gioco dell’oca perché il sistema bancario avanza, annuncia stabilizzazione e miglioramenti, poi viene rimandato alla casella di partenza, come sta avvenendo in questi giorni. Per spiegare cosa sta succedendo al nostro sistema bancario occorre partire dalla prima casella e muoversi.Il valore assoluto delle sofferenze

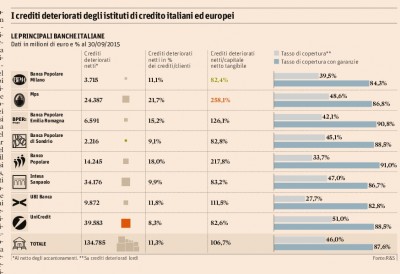

Le statistiche mostrano che la quota di prestiti deteriorati (la somma di sofferenze e inadempienze probabili) per le banche italiane è il più elevato in Europa e si avvicina al 20% dei prestiti in essere. Di per sé un fatto inconfutabile che penalizza le banche italiane rispetto ad altri sistemi europei.

Il valore netto delle sofferenze

Sottraendo al valore nominale le rettifiche accumulate negli anni il valore è più basso ma ancora elevato perché le banche italiane hanno messo a rettifica cifre tra il 45% e il 65% e quindi hanno in carico le sofferenze a valori tra 55% e 35%. A questi valori medi (ci sono molte tipologie di prestiti deteriorati) ogni cessione a terzi a prezzi inferiori implica svalutazioni, minusvalenze, perdite che vanno a erodere il patrimonio. Questo spiega perché le operazioni di cessione di sofferenze a prezzo di mercato sono state notevolmente inferiori al valore totale (200 miliardi) e quasi sempre senza indicazione del prezzo di cessione. La maggior parte delle sofferenze sono congelate per il rischio di forti minusvalenze: rimangono in carico alle banche, non rendono nulla e costano per la loro gestione legale.

Il valore delle garanzie

Capitolo poco trattato. Le banche italiane reclamano (lo ha detto il CEO di Intesa) sul tasso effettivo di copertura delle sofferenze, evidenziando garanzie sui crediti (normalmente si tratta di ipoteche immobiliari e garanzie personali) molto elevato (si parla frequentemente del 130% del valore netto) grazie alle quali il recupero integrale o in eccesso del valore netto sarebbe pressoché sicuro. Indicazione teoricamente corretta e rilanciata in prima pagina dal Sole24Ore che titola “Copertura dei crediti deteriorati: Italia meglio della media europea”. Tuttavia se davvero il valore netto comprensivo delle garanzie fosse così elevato, alla prova del recupero giudiziale, non vi sarebbe alcun problema a vendere sofferenze e garanzie ai prezzi di mercato offerti dai fondi che cercano portafogli di sofferenze. E non servirebbe una bad bank. Invece il mercato non decolla e sono state fatte solo cessioni molto limitate. I valori di realizzo degli immobili nelle aste fallimentari sono notoriamente lontanissimi dai valori a cui sono segnate le mitiche garanzie acquisite dalle banche, soprattutto se si tratta di immobili industriali.

La bad bank

Proprio il divario tra prezzi di carico netti e prezzi offerti da chi investe in portafogli di sofferenze (sono in molti e molto liquidi) ha indotto ABI a chiedere al governo di fare partire una Bad Bank italiana la cui funzione è chiaramente quella di chiudere il gap fra prezzo di carico e prezzo di mercato. Urgenza ribadita oggi dal presidente dell’ABI. Purtroppo tutte le formule prospettate (tardivamente proposte mentre Spagna e Irlanda hanno già fatto tutto) sono state respinte a Bruxelles perché comportavano un sussidio statale, diretto o sotto forma di garanzia, non più ammissibile in Europa. E dopo due anni di tentativi il governo non è ancora riuscito a trovare una formula che aggiri il problema: Bad Bank, Asset Management Company, Light Bad Bank… tanti nomi, ma nessuna soluzione.

Il patrimonio di vigilanza

Redditività troppo bassa

La ricostituzione del patrimonio con aumenti di capitale sembra non avere fine. E’ stata una manovra necessaria ma non sufficiente e non troppo lungimirante (caso eclatante quello di MPS) perché le banche non smettono di consumare capitale a causa dei prestiti che passano ogni anno a sofferenza . Inoltre la gestione tipica (intermediazione e servizi) rende in questo momento troppo poco e non aiuta le banche a ricostituire velocemente capitale e patrimonio. Il concetto di banca ‘solida’ tanto richiamato non è una fotografia, ma un film che si muove insieme ai flussi di sofferenze, di rettifiche e di profitti. Un’equazione negativa per diversi anni. Inoltre nel 2016 sono terminati gli utili da BTP che servivano per pareggiare le perdite senza dar troppo nell'occhio..

La perdita della fiducia

Un tassello imprevisto e particolarmente negativo nell’attuale contesto di mercati finanziari nervosi è stata la gestione sciagurata di 4 banche tecnicamente fallite da tempo e tenute in vita da respirazione artificiale contando su un’improbabile ripresa o vendita. L’effetto del ritardo nella loro gestione da procedura concorsuale ha provocato un’improvvisa perdita di fiducia verso tutto il settore bancario. I risparmiatori si sono spaventati in massa per la scoperta improvvisa del rischio-banche e hanno cominciato a spostare depositi e vendere titoli bancari e obbligazioni bancarie. E’ evidente che il sistema e l’ABI volessero l’effetto opposto: tranquillizzare i clienti retail su solidità e correttezza delle banche. I casi Banca Etruria, Veneto Banca, Popolare Vicenza danno materiale a numerose trasmissioni TV e hanno fatto un danno enorme. I calo delle quotazioni dei titoli bancari ha alla base anche una reazione di panico che poteva essere evitata.

Le perdite in Borsa

L’ultimo anello della catena negativa che ha colpito le banche è il crollo verticale delle quotazioni di tutto il comparto bancario di questi giorni, ma in particolare di MPS e Carige che essendo più fragili stanno subendo perdite straordinarie. Tutta la sequenza descritta (sofferenze, rettifiche, bad bank ferma, redditività troppo bassa) è stata esasperata e resa evidente dalla gestione delle 4 banche fallite creando inutile attenzione negativa da parte degli investitori istituzionali.

Così le banche, che credevano di avere risolto i loro problemi, che intravedevano nel 2016 l’anno di fine crisi, di ritorno dei profitti e di calo dell’emorragia sofferenze sono ritornate alla casella di partenza. Si riparla di nuovi aumenti di capitale necessari e di settore in crisi. Molta enfasi, qualche esagerazione, ma anche problemi strutturali non risolti solo dalla ricarica fatta sul patrimonio di vigilanza.

Il circolo vizioso andrebbe interrotto per rimettere in marcia uno dei motori della crescita, su questo tutti sono d’accordo. La connessione causale tra il carico di sofferenze e bassa propensione nel concedere credito -spesso citato anche sulla stampa- non regge (sembra più un’altra scusa per ottenere via libera alla bad bank) perché oggi le banche hanno liquidità abbondante ma intendono usarla solo assumendo rischi limitati.

Le pedine nel gioco dell’oca possono avanzare solo se i processi di ristrutturazione in atto saranno veramente incisivi nel rigenerare ricavi (il taglio dei costi non basta) nel cambiare il modello di business e nel recuperare fiducia dai clienti con servizi nuovi, trasparenti e ad alto contenuto digitale. Se questo avverrà velocemente allora il calo delle quotazioni si trasformerà in un vantaggio: una potente molla di rilancio perché il ritorno sull’investimento a prezzi di saldo potrebbe rivelarsi molto interessante, tranquillizzare investitori, clienti e management.Il circolo vizioso non si interrompe con il varo di una oramai mitica bad bank che, se arriverà, non potrà concedere molto sollievo alle banche essendo vincolata dalla EU. Invece molto meglio può fare la modernizzazione del bizantino sistema giudiziario che oggi non protegge mai i creditori (tantomeno le banche) nel recupero del dovuto. Le procedure dei tribunali vanno sveltite. Su questo non avremo mai alcuna resistenza della Commissione Europea, anzi da tempo ce lo chiedono e ce lo chiedono anche gli investitori. Una strada già avviata dal Governo che appare più efficace e meno impervia di quella praticata scontrandosi a Bruxelles.

MA AL MOMENTO TUTTO TACE DA QUEL LATO E LA SFIDUCIA E' SEMPRE LI' A BUSSARE ALLE PORTE DELLE BANCHE ITALIANE..COMPLICE IL SISTEMA ITALIA DA UN LATO MA DALL'ALTRO, LA PROFONDA CRISI EUROPEA E LA QUASI RECESSIONE MONDIALE

Iscriviti a:

Commenti sul post (Atom)

12 commenti:

Paolo ma la visita del presidente Iraniano?

Ammetto l'ignoranza ma il discorso bad bank non lo capisco.Compra le sofferenze bancarie a sconto,e va bene,ma se le banche non sono riuscite a farsi pagare i debiti da chi è fallito perchè mai dovrebbe riuscirci la bad bank?Per caso non finirà tutto in stile subprime con la bad bank che cartolarizza i debiti che poi tramite i fondi vengono rifilati ai soliti coglioni dei piccoli risparmiatori?Grazie a chi vuol rispondere.

Grande articolo !!!!!!

nel mio caso è tutelato il creditore anche se ha sbagliato il lavoro ..ma è il sistema che è sbagliato un sistema ingiusto non tutela nessuno e l'imprenditore cosa fa chiude e manda tutti a cagare...definire un tale impero bizantino è sbagliato è un sistema dei t.a.di c..zo

bell'analisi... molto chiara ed esaustiva.

Se la crescita del nostro paese passa da questi punti... e se il governo ha già avviato tutte queste "riforme".. qualche subordinato (penso a Mps 2018 che vale 70, o Unicredit...) non è una cattiva idea di investimento... che ne pensa?

...(Le procedure dei tribunali vanno sveltite. Su questo non avremo mai alcuna resistenza della Commissione Europea, anzi da tempo ce lo chiedono e ce lo chiedono anche gli investitori)....

Possibilità che questo avvenga: 0% _ zero.

le procedure dei tribunali vanno sveltite.questo e' il vero problema dell'italia.solo il rispetto della proprietà privata e un sistema giuduziario veloce e che rispetti i creditori fara' ripartire questa nazione altrimenti i prossimi anni proseguiranno in declino .basterebbe far rispettare la proprietà privata di chi mette sul mercato un immobile perché il mercato immobiliare si possa riprendere e con esso tutta l'economia collegata alla gestione e manutenzione immobiliare .invece in questa merda di paese ormai socialista non si rispetta piu' la proprietà privata.per mandare via un inquilino moroso occorrono anni e spese enormi.questo e' incomprensibile e ci comprime nel terzo mondo perché non rende conveniente quello che e' il principe degli investimenti.un saluto.massimo

Paolo,

ti faccio i complimenti per il saggio, sono questi gli articoli che mi piace leggere sul tuo blog, non me frega nulla di rubarti un'idea di trading, mi piace farmi male da solo!

Ma ti detesto quando ti fai passare per un insensibile che pensa solo al vil denaro.

saluti

giacomo

ma quale 2011? qui siamo tornati indietro al 1900

Venta Banca è patetica nel suo tentativo di pubblicizzare il "conto al 2%......solo un ignorante aderirebbe...qualcuno ci sarà di sicuro...e chi rimane in Mps lo fa a suo rischio e pericolo...il presidente dell'istituo lo ha detto chiaro : niente offerte di acquisto per qust'anno...azionisti,preparate il libretto assegni per l'ennesimo aumento di capitale....coglioni

finalmente qualcuno evidenzia una delle cose che risolverebbero molte sofferenze: i tribunali e soprattutto che in Italia basta affittare l'azienda a prezzo equo a un parente e poi l'asta arriva dopo una quindicina d'anni....

complimemti paolo quoto in toto Giacomo sono questi gli articoli che fanno un grande blog

Posta un commento