DEFLAZIONE DA DEBITO - ARTICOLO CAPOLAVORO . ORO FISICO COME SOLUZIONE

ICEBERGFINANZA CI REGALA UNA PERLA DI ARTICOLO LEGGETELO CON CURA.

Con la repressione finanziaria banche,

imprese e privati hanno contemporaneamente risposto alla crisi con un

processo graduale di deleveraging, rifiutandosi di assumere ulteriore

debito per investimenti o consumi

All’improvviso,

dopo che negli ultimi mesi politici economisti e banchieri centrali ne

avevano più volte negato il rischio, in una mattina qualunque di fine

agosto l’Italia intera ha scoperto di essere in deflazione, per la prima

volta da oltre 50 anni e precisamente dal lontano settembre del 1959

quando in realtà l’economia era in forte crescita.

Ad

agosto secondo le prime stime, l’indice dei prezzi al consumo misurato

dall’Istat ha segnato un calo dello 0,1% rispetto allo stesso mese dello

scorso.

Ma

lasciamo per un istante cifre e ricorrenze e cerchiamo di comprendere

cosa significa deflazione, quali sono le dinamiche che l’accompagnano e

soprattutto le sue conseguenze e possibili vie di uscita.

Partiamo dalla semplice definizione che potete trovare su qualunque vocabolario, ovvero, per

deflazione si intende una riduzione del livello dei prezzi, che

generalmente si accompagna a contrazione o stagnazione della produzione e

del reddito, generalmente perché non sempre è così.

In

questi anni abbiamo imparato ad ascoltare la storia e soprattutto

l’analisi empirica, lo studio della Grande Depressione e della recente

crisi giapponese ci ha condotto attraverso la causa principale di tutte i

maggiori periodi di deflazione, ovvero la “debt deflation”, la deflazione da debiti.

Oltre

80 anni fa, nel passaggio tra Scilla e Cariddi della Grande

Depressione, Irving Fisher pubblicò il suo lavoro “La deflazione da

debiti, teoria della Grande Depressione”, nel tentativo di trovare una

spiegazione che potesse dare un senso agli eventi drammatici di quel

periodo.

Che cos’è la deflazione da debiti e cosa comporta

Vediamo

nel dettaglio di cosa si tratta, senza dimenticare che il minimo

denominatore comune che ha portato alla deflazione nella storia è quasi

sempre stato lo scoppio di una bolla finanziaria prodotta da un eccesso

di debito privato e non pubblico.

Come

esempio utilizziamo lo scoppio di una delle tante bolle immobiliari che

ha caratterizzato questa crisi, ecco quello che in realtà è accaduto:

1.

la liquidazione dei debiti attraverso la svendita dei beni

patrimoniali: i proprietari sono costretti a svendere la loro abitazione

in quanto non riescono più a racimolare il denaro per pagare la rata

del mutuo. Nel frattempo, il valore della loro abitazione scende sotto il valore del mutuo residuo. Le

banche vedono pertanto crollare il valore dei loro attivi in seguito

alle svalutazioni dei beni immobiliari. Gli speculatori debbono a loro

volta rientrare immediatamente dai loro debiti svendendo le case o i

titoli acquistati;

2.

tutti si affrettano a liberarsi delle proprie case, amplificando la

caduta della velocità di circolazione della moneta, ovvero la frequenza

media con la quale un’unità di moneta è spesa in uno specifico periodo

di tempo;

3.

questo provoca un crollo generalizzato del livello dei prezzi e un

aumento dell’onere del debito espresso in termini reali (ciò che ieri

valeva 100 oggi vale 90, ma il mio debito resta nominalmente 100). Il

crollo dei prezzi innesca a sua volta reazioni dannose per l’economia,

sia per quanto riguarda il valore delle garanzie, che automaticamente

scendono (la mia casa vale 90 mentre l’ipoteca resta 100), sia per

quanto riguarda la riduzione della ricchezza (o la sensazione della sua

riduzione), che provoca una riduzione dei consumi;

4.

la riduzione del valore dei patrimoni, unita a quella delle garanzie,

provoca quindi il circolo vizioso dei fallimenti privati e aziendali;

5. e il crollo dei profitti delle aziende;

6.

ne consegue l’ulteriore crollo degli investimenti, dei redditi, dei

salari, delle pensioni e dell’occupazione che porta a una contrazione

ulteriore dei consumi;

7. e a un peggioramento del livello di fiducia nel sistema;

8.

che invita, a questo punto, al «tesoreggiamento» (accumulo di liquidità

infruttifera, ristagno, parcheggio di liquidità che non rende nulla, in

attesa di un ulteriore calo dei prezzi degli immobili) oppure alla

«tesaurizzazione» (acquisto di oro), con la conseguente ulteriore

diminuzione della velocità di circolazione della moneta;

9.

che a sua volta provoca infine un’alterazione dei tassi di interesse

(con una riduzione del tasso nominale e un aumento di quello reale).

Il doppio decennio perduto giapponese

Eccoci quindi arrivati ai giorni nostri, dove

le banche centrali in tempi diversi hanno risposto alla crisi cercando

di ridurre a zero i tassi in quella che è comunemente chiamata

“financial repression”, repressione finanziaria, come abbiamo appena visto al punto nove.

Nonostante

l’evidenza storica, in Europa soprattutto, si stanno ripetendo gli

stessi errori commessi in Giappone, dove la stagnazione dura da ben 24

anni. Banche,

imprese e privati hanno contemporaneamente risposto alla crisi

inaugurando un processo graduale di rientro dal debito (deleveraging),

rifiutandosi di assumere ulteriore debito per investimenti o consumi,

pur in presenza di condizioni ottimali, ovvero tassi prossimi allo zero.

Un

ulteriore paradosso è che mentre le banche centrali cercano di

ricostruire un ambiente favorevole alla concessione del credito fornendo

liquidità alle banche, la contestuale introduzione di nuove regole per

il rafforzamento dei requisiti patrimoniali per un sistema finanziario

in gran parte tecnicamente fallito ne frena l’erogazione in parallelo

alla carenza di richieste di prestiti come abbiamo già visto.

E’

importante non dimenticare che questa è essenzialmente una crisi di

debito privato e non pubblico, i debiti pubblici sono esplosi per

riparare le perdite delle banche e come nel caso dell’Italia ad opera di

misure economiche demenziali come la ricerca deliberata della

contrazione della domanda interna e una riduzione dei salari per

recuperare competitività.

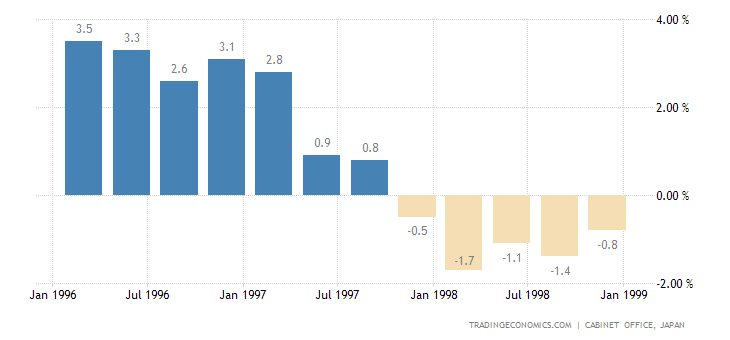

Il fallimento della politica monetaria è un’evidenza empirica come potete osservare nel primo grafico che molto probabilmente si ripeterà in questa crisi…

Dal Giappone all’Europa

Se

osserviamo quanto accadde in Giappone tra il 2001 e il 2006, quando la

banca centrale intervenne con il cosiddetto “quantitative easing”,

semplificando ulteriore immissione di liquidità nel mercato attraverso

acquisto di titoli, la riposta in termini di maggiori prestiti è stata negativa (Bank Lending).

Anche

l’attuale strategia della BCE che mira a fornire liquidità alle banche

subordinata alla reale concessione di credito alle imprese sembra

destinata a fallire, per i motivi prima esposti, ovvero in una debt

deflation, il settore privato è concentrato sulla riparazione

patrimoniale, dinamica provata dalle riserve in eccesso depositate dal

settore bancario e non presso la BCE, la quale prova a scoraggiarne il

deposito con la decisione di applicare tassi negativi.

Qualcuno

potrebbe giustamente obbiettare che sino a qualche mese fa in Italia e

nella periferia dell’Europa i livello dei tassi non era certamente

vicino allo zero, visto l’enorme spread esistente tra i nostri titoli e

quelli tedeschi, ma questa è un altro degli effetti collaterali di

un’area non ottimale come è oggi l’euro, ovvero la possibilità di fughe

di capitali da Paesi con economie deboli a favorire ulteriormente Paesi

con dinamiche attuali favorevoli, senza rischio di cambio in quanto si

tratta della stessa area valutaria, cosa che non è avvenuta in

nessun’altra parte del mondo.

Come può andare a finire?

Ma veniamo quindi alle possibili soluzioni nascoste tra le pieghe della storia e dell’analisi empirica.

Incominciamo

per prima dall’analisi empirica e precisamente da uno studio uscito

qualche anno fa ad opera della McKinsey dal titolo “Debt and

deleveraging: The global credit bubble and its economic consequences”, il

quale analizza 45 episodi storici di deleveraging accaduti in alcuni

settori delle 10 principali economie occidentali e 4 relative ai Paesi emergenti.

Il

risultato è che in 23 episodi la crisi si risolse con una crescita

futura del debito inferiore a quella del Pil, attraverso un calo del

debito in termini nominali, in 12 episodi vi fu un aumento nominale

della crescita attraverso la creazione di inflazione, la quale riduce il

rapporto debito/crescita economica, in 7 episodi la contrazione del

debito avvenne ad opera di fallimenti generalizzati pubblici e privati e

solo in tre casi l’economia mostrò un livello di crescita in grado di

far diminuire il rapporto debito/PIL.

Purtroppo, al momento attuale l’evidenza sembra far propendere tutto verso la terza ipotesi, ovvero la contrazione del debito attraverso fallimenti generalizzati o ristrutturazione del debito. Opzione

confermata anche da Reinhart e Rogoff, due dei massimi esperti di crisi

di debito al mondo, capaci di analizzare ben 800 anni di storia.

Mentre

in Europa infuria il dibattito tra i sostenitori dell’austerità e della

flessibilità, tornando alla crisi giapponese è importante osservare

come nel 1997 la scelta di politiche di consolidamento fiscale fecero

aumentare il deficit del 68% con 6 trimestri di crescita consecutiva

negativa (vedi Figura 2).

Diversamente, una politica di continui stimoli fiscali, spesa pubblica, deficit spending a parte, l’episodio

del 1997 ha permesso di mantenere la crescita del Pil sempre sopra lo

zero e la disoccupazione saldamente sotto il 5,5%, pur in presenza di un

debito pubblico esploso del 92% dal 1990 al 2012.

Stessa cosa accadde durante la Grande Depressione. Grazie al New Deal di Roosevelt, dal 1933 al 1936 il Pil sali di quasi l’11% all’anno, ma poi la Fed esaminando il volume accumulato delle riserve bancarie, pensò che la liquidità avrebbe foraggiato l’inflazione futura (come sta accadendoora), e Roosevelt spaventato dal deficit aumentò le tasse e ridusse la spesa facendo crollare nuovamente il Pil.

La negazione della realtà

Oggi

la struttura di un’area valutaria non ottimale come quella europea,

limiti anacronistici come il 3% del rapporto deficit/pil deciso con il

trattato di Maastricht, e il famigerato fiscal compact, sono una devastante ipoteca sul nostro futuro, un’ipoteca che - come purtroppo la storia insegna -potrebbe portare ad ulteriori tensioni e disgregazioni sociali.

Ciò

non toglie che tuttora, nonostante un’imponente dose di stimoli

monetari (raddoppio della base monetaria) e fiscali, il Giappone non sia

ancora stato in grado di uscire dal suo doppio decennio perduto; decennio

al quale ormai si è accomodata anche l’America che da qualche anno non

riesce più a superare il 2% annuo di crescita reale.

Come ha sottolineato recentemente Richard Koo, massimo esperto vivente della crisi giapponese degli anni ’90,l’insistenza di Draghi sulle riforme strutturali è eccessiva, in

quanto tende ad attribuire i problemi dell’Europa ai ritardi

nell’attuazione delle riforme che frenano gli investimenti. In fondo non

è una novità se i contesti normativi e regolamentari non siano favorevoli agli investimenti: il sistema economico europeo ha funzionato comunque sino alla crisi della Grecia.

“Il solo modo per affrontare le pressioni deflattive è che il governo prenda in prestito e spenda i risparmi del settore privato”, ha aggiunto Koo.

Alcuni mesi fa il ministro dell’economia Padoan, negando la possibilità di deflazione per il nostro Paese, ha dichiarato che: “I

50 miliardi annui di riduzione del debito previsti dal Fiscal compact

europeo di cui si sente parlare e che qualcuno dice che dovremmo pagare

nel 2015, non esistono. (…) Confermo che con una crescita nominale del 3%, innanzitutto, cioè con una crescita reale dell’1,5% e un’inflazione dell’1,5%, non saremo chiamati a manovre straordinarie per ridurre il debito pubblico”.

Ora tutto è chiaro: crescita reale negativa e deflazione!

Se qualcosa non cambierà a livello politico in Europa, sarà difficile uscire da questa perversa spirale deflattiva.

in questo scenario altamente probabile di inverno dell'economia che conosciamo non ci resta che il letargo in qualche posto del mondo tranquillo e con un bel po' di ORO FISICO IN MANO..O IN UN BEL CAVEAU SVIZZERO!

PER L'ACQUISTO DI ORO E ORO MONETATO ABBIAMO IL NOSTRO SPACCIATORE DI FIDUCIA RIVOLGITI A MERCATILIBERI@GMAIL.COM

in questo scenario altamente probabile di inverno dell'economia che conosciamo non ci resta che il letargo in qualche posto del mondo tranquillo e con un bel po' di ORO FISICO IN MANO..O IN UN BEL CAVEAU SVIZZERO!

PER L'ACQUISTO DI ORO E ORO MONETATO ABBIAMO IL NOSTRO SPACCIATORE DI FIDUCIA RIVOLGITI A MERCATILIBERI@GMAIL.COM

Iscriviti a:

Commenti sul post (Atom)

11 commenti:

Preoccupante, davvero preoccupante, se draghi vuole stampare, ci farà fare un mucchio di soldi, infondo vendere euro oggi è l'investimento dell'anno.

Non va generalizzato il crollo dell' immobiliare. In molte città i monolocali ad esempio rendono il 7% sicuro e stabile per cui in una realtà di rendimenti vicini al zero percento mantengono stabili i prezzi...

MAURIZIO SONO CONTENTO ANCHE IO...STIAMO SOLO ATTENTI A CIGNI NERI SU EVENTUALI POSIZIONI NOSTRE...

contento te di avere immobili in italia...

comunque su una cosa concordo: avere immobili in zone strategiche in italia che rendono piu' del 10% lordo va bene.

il problema e' che il 90% delle persone hanno immobili il cui rendimento netto si avvicina allo zero...e per loro il prezzo del'immobile collassera'...oppure avremo una svalutazione del 30% dell'euro.

e' chiaro che davanti a una svalutazione dell'euro..il tuo 7% è poco rilevante.

Il commento sarà coglione, ma l'utente non ha torto.

Io ho sempre sostenuto che chi compra oro deve considerare l'investimento a lungo termine (e non diciamo che non è vero è la storia che insegna) chi compera valuta è per una speculazione di breve e medio termine.

Con un pò di ragionamento chi segue la finanza tutti i giorni ci poteva arrivare che prima o poi il dollaro si sarebbe rivalutato.

La cosa molto difficile da realizzare e da intuire è riuscire a cavalcare l'onda.

Qualche volta nella vita può capitare se si segue il mercato ma assolutamente non con un bene rifugio come l'oro (perchè non è replicabile nel breve)mentre può capitare qualche volta con le azione o con una valuta come il dollaro.

Io sostengo che quando si segue un titolo conviene continuare a seguire quel titolo per cercare di interpretarne il respiro.

Questo è un brutto periodo per le banche ma come in tutte le cose sicuramente ritorneranno alla grande e daranno grande soddisfazione a chi ha saputo attendere pazientemente.

se quelle che hai tu non falliranno..

e poi guarda alle aziende di telecomunicazioni...in europa sono da 14 anni in discesa...

mi dispiace ma non esiste un bene rifugio per sempre...IL MERCATO E I RISPARMI SONO FATTI DI MOMENTUM.

la tua posizione e' quella difensiva di uno che perde soldi e trova giustificazioni..

Spero aumentino il valore dell'euro facendolo tornare a 1.30 e spero aumentino le tasse in italia sull'economia reale per levare la tobin tax è assolutamente fastidiosa.

Per la cronaca anche io ho un pò d'oro in carico a 250,00 $ l'oncia...

in carico a 250... in carico a 850... ed ancora vi vantate di aver fatto un buon affare? io ho venduto l'oro intorno ai 38 euri al grammo, mentre voi aspettate cosa? che scenda? che scenda ancora? o andate a vedere se in qualche valuta del mondo ci quadagnate virtualmente?

Non conta a quanto comperi, ma a quanto vendi, è quello il vero momento che ti dice se You porn ti ha rovinato il cervello oppure il contrario.

anonimo titolare del post

maurizio..sul dollaro lo spero anche io...visto che ho comprato opzioni per coprirmi..

per le tasse..eh meglio che te ne vai no?

eccolo quello che ha venduto sui massimi..e in maniera anonima...cosi' come quello a 250.

la cosa divertente e' che in questi anni io ci ho messo la faccia e sul blog sono rimaste scritte le cose...INVECE VOI CI METTETE AL MASSIMO QUALCHE PELO DEL CULO ..VISTO CHE SIETE ANONIMI..QUINDI ESSERI INFERIORI

maurizio Baldini ad esempio è uno che ha coraggio e ci mette la faccia!

Posta un commento