MENTRE IO OGGI SONO A LUGANO....QUALCUNO CERCA ANCORA INFORMAZIONE NEI BLOG..E SI ACCORGERA' PRESTO CHE E' TROPPO TARDI!!! IN QUANTO AVRA' PERSO TANTO..MA TANTO..

SONO VERAMENTE TANTE LE PERSONE CHE VENGONO A LUGANO per i risparmi, per la famiglia, per l'impresa. Molti lettori cercano il titolo da comprare, pensando che tutto sia come prima..CHE MONTI riporterà la crescita e la voglia di vivere...non riescono a guardare in là. Per fortuna sono in molti coloro che capiscono l'inferno davanti agli italiani...e siamo solo all'inizio del sentiero che porterà negli abissi piu' bui della libertà e della dignità dell'uomo.

QUALCUNO CERCA ANCORA INFORMAZIONE SUL WEB MA NON AGISCE. LE COSE SONO BEN DIFFERENTI RISPETTO AD ANNI FA. CHI RIMANE LEGATO ALL'INFORMAZIONE SPICCIOLA ..NON HA CAPITO CHE SOLO IL FARE, SOLO LA FUGA, SOLO LA RICERCA DI PROTEZIONE E DI ECONOMIA REALE AL DI FUORI DEL SISTEMA ITALIA PORTA ALLA SOPRAVVIVENZA.

Anche oggi a Lugano diversi incontri con amici e lettori che hanno capito che non possono rimanere con le mani in mano..METTONO I RISPARMI IN PROTEZIONE, investimenti e attività da creare o spostare, l'apertura verso nuovi mercati...

a chi non capisce questo...NON RIMANE CHE ANDARE A LEGGERE LE ULTIME NEWS...E I COMMENTI SU ALTRI BLOG...

NON C'E TEMPO PER CAPIRE..E' TROPPO TARDI..SI DEVE AGIRE..

vorrei che qualcuno mi spiegasse a chi interessa veramente questo genere di notizie e le loro conseguenze...se si ha ancora tutto in Italia..:

1)CAPITAN SCHETTIMONTI continua a dire che nel 2013 si tornerà a crescere...e tutta la liquidità nel sistema..il valore del denaro che continua a scendere....

2)Poi vola negli Stati Uniti dove incontrerà grandi investitori istituzionali (speculatori) nella speranza di convincerli a comprare Italia..

3)la Polverini si dimette e nella politica italiana si torna alle solite manfrine vergognose

4)A Milano abbiamo il folle Pisapia che vuole le adozioni per i gay (letteralmente folle)

5)il furbetto del quartierino DELLA VALLE ..attacca l'eroe dei mancati investimenti, il barbuto Marchionne in un duello che nasconde ben altri interessi (da rcs a Mediuobanca passando da generali stessa ecc ecc)

6)la Catalonia chiede la secessione e l'esercito gioca una parte preoccupante...

7) Il Portogallo sta per seguire le stesse sorti della grecia...e il domino effect potrebbe riprendere presto

8) l'europa cerca in tutti i modi di trovare qualcuno che aumenti il fondo salva stati (insufficiente)

9) Aziende che licenziano, edilizia in crisi, bancari che perdono il posto, negozi che chiudono...non fanno certo piu' notizia..

10) Morgan Stanleu vuole il Monti bis (ma va?)

11) Goldman sachs si dice preoccupata per il fiscal cliff e vede la discesa del mercato azionario Usa...pensate in Italia...)

12...ecc ecc ecc..

NEL FRATTEMPO IN CERTE AREE DEL MONDO LE COSE NON VANNO COSI' MALE..:

Svizzera, cresce l'occupazione

Aumento dello 0,9% tra i secondi trimestri del 2011 e del 2012

NEUCHÂTEL – Prosegue l'evoluzione favorevole del mercato del lavoro in Svizzera: nel secondo trimestre 2012 - tra maggio e giugno - il numero degli occupati è cresciuto a 4,759 milioni, in rialzo dello 0,9% rispetto allo stesso periodo del 2011.

Se il numero di lavoratori di nazionalità svizzera è rimasto invariato a 3,402 milioni, quello degli stranieri è aumentato del 3,1% a 1,358 milioni, indica oggi in una nota l'Ufficio federale di statistica

A titolo di paragone, il numero di occupati nei 27 Paesi dell'Unione europea è diminuito dello 0,2% nel secondo trimestre, mentre in quelli della zona euro è risultato in calo dello 0,6%.

QUESTO ARTICOLO LO DEDICO AGLI EURO OTTIMISTI....TARGET2...NON E' UN PROBLEMA...

di Paul De Grauwe e Yuemei Ji, 18 settembre 2012

Il grande accumulo di crediti TARGET2 da parte della Germania ha creato la paura che, se l'Eurozona dovesse crollare, la Germania rischia di subire grandi perdite. Dopo aver chiarito la questione utilizzando i fondamentali principi economici, questo articolo mostra che la Germania potrebbe evitare queste grandi perdite di ricchezza limitando la possibilità di conversione euro-marco ai soli residenti tedeschi.

Quindi attenti ad avere i conti correnti in germania ma essere residenti fiscali italiani...SIAMO SEMPRE NELL'EUROPA DEI DITTATORI...cosa differente è avere i soldi in SVIZZERA.

CARI LETTORI IN CERCA DI INFORMAZIONI ....LASCIATE PERDERE...E' IL TEMPO DEL FARE...SIETE SEMPLICEMENTE RIDICOLI E SUPERATI ...INFORMARVI SENZA AVER MESSO IN SICUREZZA IL PATRIMONIO, O SENZA CERCARVI UNA VIA DI USCITA ALL'ESTERO, FUORI DA QUESTO INFERNO...E' ASSOLUTAMENTE INUTILE...FATE ALTRO..PIUTTOSTO DIVERTITEVI..

L'INFORMAZIONE SERVE SOLO SE POI LA SI USA CON TESTA.....

VI LASCIO A UN ARTICOLO INTERESSANTE...

What If the Fed Has It All Wrong?

By Denis Ouellet

This is the 4th major intervention from the Fed since 2009, each one apparently inflating asset prices without having a definitive impact on the economy other than, most importantly, preventing a lethal debt-deflation spiral.

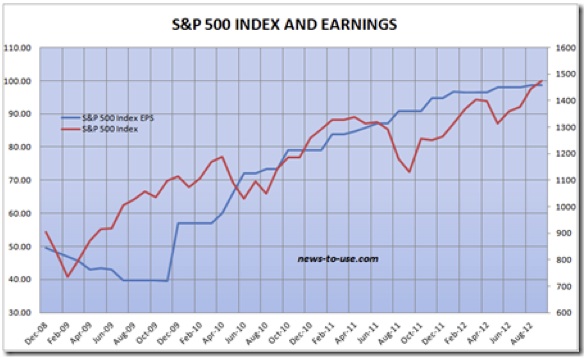

The chart above is used extensively to illustrate the close relationship between QEs and equity prices. Hence investors' Pavlovian reaction to last week's FOMC announcement of an open-ended and unlimited money printing program. Virtually every asset class rose, giving credence to Ben Bernanke's attempt to create a stimulating wealth effect.

What if the Fed has it all wrong?

Correlation does not imply causation. Could there be another reason for the spectacular rise in equity prices since 2009? Let's try earnings, just in case that intuitive, time-tested, relationship might still be working:

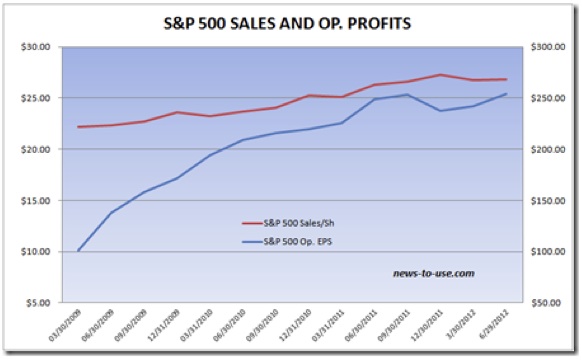

If there were a direct link between QEs and corporate profits, it should be apparent in S&P 500 company revenues. Yet, Index sales have only grown 16.5% during the last 3.5 years, nothing close to the 60% jump in Fed assets. Given that the Fed is now totally focused on growing employment, I doubt that it would take credit for the spectacular jump in profit margins since 2009, since most of it emanated from cost cutting (mostly labor) and rising productivity.

Some recent facts point to weaker earnings ahead:

• Quarterly sales and earnings have peaked in the last 9-12 months.

• Corporate profit margins are at an all-time high.

It is therefore dangerous to assume that margins will expand any further. From now on, corporations need to increase sales in order to grow their earnings. Unfortunately, demand is waning.

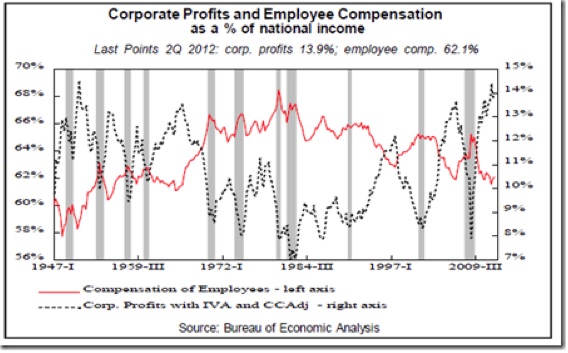

American wages, currently at a 50-year low as a percentage of GDP, are rising very slowly, so slowly that it is hampering consumer spending and the overall economy. At the time of previous QEs, also designed to create a wealth effect, wages were rising at a much faster clip than today. Furthermore, real wages were rising during 2009 and 2010, partly offsetting slow employment growth.

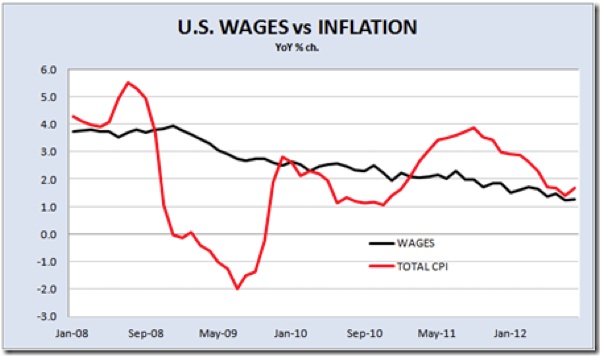

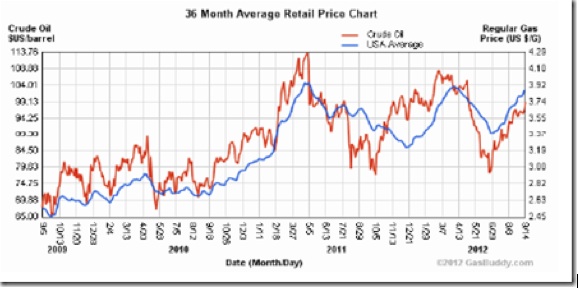

Today, employment growth remains below 1.5% YoY, a rate insufficient to reduce unemployment. Nominal wages are growing 1.2% while inflation is 1.7% and threatens to accelerate, in large part due to the impact that the Fed's actions are having on commodity prices, particularly oil prices.

The US economy got lucky in 2011, when gasoline prices dropped 18% to $3.20/gal. just in time for the back-to-school season and Christmas. It's luck extended into 2012, when the U.S. experienced an extraordinarily warm winter. Unless something else extraordinary happens soon (SPR releases?), the exact opposite will happen to oil prices. Gasoline has jumped 16% since July, adding to the squeeze just as we enter the most important shopping period of the year

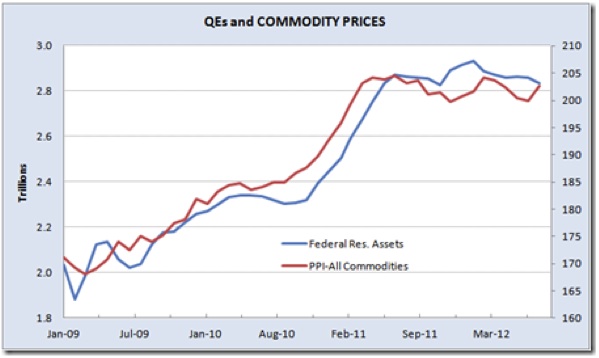

The following chart plots the Fed's printing with commodity prices. Unlike the relationship with equity prices, it is difficult to find anything other than excess financial liquidity to explain the spectacular rise in commodity prices. Considering how world economies have been doing lately, why is it that commodity prices have not declined significantly?

The Fed's balance sheet is set to grow another $800 billion by the end of 2013, the same amount it has increased since 2009, a period during which commodity prices jumped 20%.

The Fed wants to grow employment faster, but jobs don't grow out of thin air. Corporations create jobs when they have the means, they see a need, and there is visibility to commit. Needless to say, the last two conditions are far from being met these days. The Fed can't offset negative US politics, the European mess, nor the Chinese slowdown.

Bringing mortgage rates down further might help the slowly recovering housing sector and restart construction employment, but low wages and rising inflation remain a problem that might be perversely aggravated by the very actions the Fed is taking.

Wages are not about to accelerate, but inflation and taxation are problematic. If the American consumer can't spend, who will provide the needed spark?

Higher P/E Ratios to the Rescue?

Earnings have stalled, corporations are cutting guidance, and analysts are busy revising their estimates downward. Q3'12 estimates have been cut 8% since March and are now below Q2 earnings, which are themselves coming in much lower than originally expected. Q3 earnings are now seen down YoY.

If so, trailing 12-month EPS peaked last quarter and will decline in Q3. The earnings tailwind has disappeared.

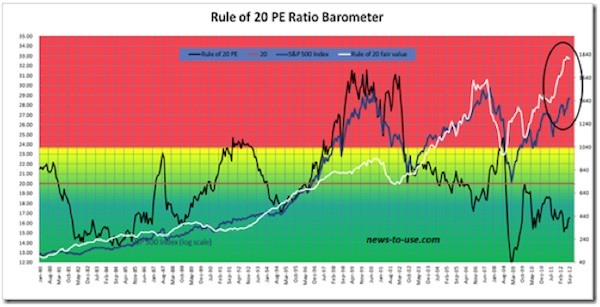

There have been eight periods since 1935 when equities have risen in the face of declining earnings In all cases, inflation declined along with earnings. The dependable Rule of 20 says that "Fair trailing P/E = 20 minus inflation." Lower inflation begets higher P/Es. A fair P/E is thus 18.3 at the current 1.7% inflation level, 23% above the current 14.8x P/E, pointing to 1800 as fair value on the S&P 500, based on trailing EPS of $98.69. If this undervaluation is narrowed by the liquidity pumped out by the Fed, could it create enough wealth effect to push US consumers into a spending spree, in spite of negative real labor income growth?

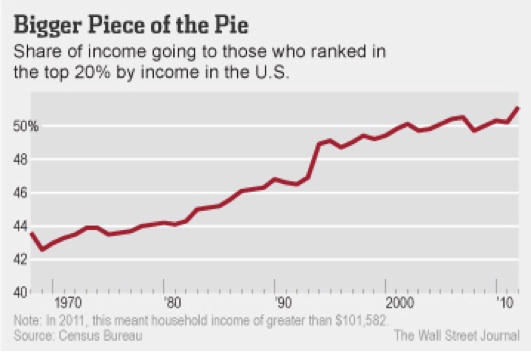

The problem with Bernanke's wealth effect thesis lies with the new reality in America. Income and assets have lately been so significantly redistributed that only a tiny few actually feel a wealth effect from rising equity prices. Here are some sad facts:

• Last year, the top 20% of households took in 51.1% of all income in 2011, up from 50.2% in 2010 and the highest share since at least 1967, according to the Census Bureau. After the top, each quintile of income earners saw their share of income decrease, with the biggest drop among middle-income earners. The middle fifth of households took in 14.3% of all income last year. (WSJ)

• In 2007, the top 20% of income earners had 53% of their financial holdings in stocks (directly and indirectly), down from 59% in 2001. Middle-income earners had 38% of their financial assets in stocks in 2007, down spectacularly from 47% in 2001.

• Stock holdings have obviously declined since 2007:

• US house values remain 30% below their 2006 peak level and now match their 2003 level.

• Total residential mortgage debt has only declined 7.5% since 2008. Some 1.5 million homes are in foreclosure, but 10.8 million homes remain in negative equity.

The "wealthy few" may feel wealthier if stocks advance, but they could nevertheless have much less after-tax income to spend when politicians finally address the looming fiscal cliff nestled within the rapidly growing mountain of debt.

Keep in mind that it is these wealthy people who run American corporations, keeping them lean and mean and flush with cash. They remember how profits literally disappeared in 18 months in 2007-08. They remember how financial markets totally froze in 2008. They see the humongous budget deficits and the debt piling on, and the not-so-distant day of reckoning. They realize that all the Qes in the world can't offset inept and irresponsible politicians on either side of the Atlantic. Yet, they are the ones targeted by the so-called wealth effect!

Call that pushing on a golden string.

Meanwhile, the less affluent, the other 80% – some 250 million people – are little concerned by an eventual wealth effect but highly, directly, and immediately impacted by the side effects of all these QEs, namely rising commodity prices and near-zero interest rates. Consider that:

• 15% of the US population lives in poverty.

• 44% of those 46.2 million poor Americans are in "deep poverty," which is half the level of the poverty line, defined as $22,811 for a family of four.

• More than 45 million Americans are in the food-stamps program, which is 15% of the population, compared with the 7.9% participation from 1970-2000. Food-stamps enrollment has been rising at a rate of 400,000 per month over the past four years. Just last month (August), nearly twice as many people went on the food-stamps program (173,000) than managed to find a new job (96,000).

• More than 11 million Americans are collecting federal disability checks.

• 11.2% of the labor force is out of work, if we include the 7 million people no longer seeking employment. This number (over 17 million workers) is unchanged since 2009.

• Full-time employment remains 1.4 million below its 2009 level. Needless to say, part-timers earn and spend considerably less.

• Most of the 43.5 million American retirees must cope with nominal interest rates, near zero through 2015, when inflation is around 2.0%.

Call that pushing on a chafed string.

Betting on Bankers?

Now that US and European central banks have delivered the financial heroin needed to compensate for inept and irresponsible politicians, should we jump back in equities?

Will professional investors drive equities higher?

The risk here is that, much like businesspeople, investors may remain cautious, given the numerous and highly complex difficulties the US and the world are facing. They will also consider that, at the time of previous QE program launches, equity markets were similarly undervalued, but many economic trends were then more positive:

• Earnings were in a strong uptrend on rising margins.

• Oil prices were much lower.

• US real wages were rising (not in 2011).

• The 2011-12 winter was one of the mildest on record in the US.

• Europe was not in recession.

• China was still growing strongly.

Interestingly, the undervaluation of equities, as measured by the Rule of 20, narrowed from 40% to 0% during QE1, from 23% to 7% during QE2, and from 19% to 14% during Operation Twist (see the black line in chart below). The recent rally has narrowed the undervaluation from 27% to 19%. It would be very surprising if we got near fair value anytime soon. If 10% undervaluation (average of QE2 and OT) is the best we can hope for, the resulting 16.5 P/E (90% of 20 minus 1.7% inflation) brings the S&P 500 to 1625, just about 10% above current levels.

That assumes that inflation stays constant at 1.7% YoY. However, gasoline prices are +7% YoY in September, after rising 1.8% in August.. If they remain unchanged until year-end, gas prices will be +18% YoY. Not only would that considerably disrupt Christmas sales, it would also help raise inflation (gasoline is 5.5% of the CPI, energy is 9.7%). If inflation rises to 2.0%, a 10% undervaluation would get the S&P 500 Index to 1565, a mere 6% above current levels.

If the Fed has it all wrong, simply pushing on golden or chafed strings, and the only effect of QE3 is to boost inflation, only God(ot) knows what will happen.

While the Fed waits for the wealth effect to take effect, the European Central Bank is also waiting for its own Godot, following Draghi's magic with the ECB rules and regulations. Super Mario's "whatever it takes" promise is powerful but not without pitfalls:

• When, if ever, will the eurozone achieve the necessary banking and fiscal unions?

• Will Spain and Italy surrender before it is too late?

• Will ever more austerity finally work?

• When will the debt spiral stop?

• How much longer will the Germans put up with the situation, accepting that the ECB ruins its balance sheet by taking on unlimited risk on behalf of the German taxpayers, risking their fiscal sovereignty to save the "reckless Southerners"?

• How much longer will the hordes of unemployed young Europeans put up with the situation?

Central bankers have indeed delivered. In truth however, they are merely experimenting with totally unproven ways and means, hoping to gain enough time until more responsible politicians emerge. Given the significant risks still facing us until Godot shows up, investors should await more evidence that either earnings will resume their uptrend or some kind of miracle will happen.

Equity holdings should be trimmed to conservative levels. Sustainable income should be favored. Cash earns essentially nothing but is safe for now. Gold remains attractive for many, many obvious reasons.

Iscriviti a:

Commenti sul post (Atom)

3 commenti:

INTERVISTA AL CONSIGLIERE NAZIONALE PIERRE RUSCONI:

Rusconi, nel secondo trimestre del 2012, rispetto allo stesso periodo dell'anno scorso, il numero dei lavoratori svizzeri è rimasto invariato, mentre gli stranieri occupati sono aumentati del +3,1% , frontalieri +5,6%. Lei come interpreta questi dati?

"E' la conferma di un trend in atto ormai irreversibile. Questo per effetto degli accordi di libera circolazione. E' una situazione che continueremo a pagare. La Svizzera è attrattiva nei confronti di tutti i paesi confinanti. E il problema che prima era ticinese ora è diventato svizzero".

Perché ciò rappresenta un problema?

"E' un problema perché fintanto che andavano a occupare posti di lavoro che non erano occupati dagli svizzeri, come la ristorazione e l'industria, gli svizzeri non se ne interessavano. Adesso il fenomeno vede il rimpiazzo degli svizzeri con gli stranieri, perché quest'ultimi sono disponibili a lavorare per i salari inferiori".

Di chi è la colpa?

"Io dò la colpa alla libera circolazione e agli imprenditori svizzeri".

Agli imprenditori svizzeri?

"Non si accontentano di margini di utili più bassi. Poi, è vero, ci sono quelli che assumono frontalieri per sopravvivere, ma alla fin fine il risultato finale è che le possibilità di lavoro per i nostri giovani si assottigliano sempre più."

Gli imprenditori svizzeri preferiscono gli stranieri e i frontalieri...

"Diciamo che sono corresponsabili di questa situazione".

Però è vero che quando c'è da votare per misure per proteggere i lavoratori residenti, come per esempio il divieto di paghe in euro, lei vota contro. Come mai?

"Se io le dò 1000 euro o 1.200 franchi cosa cambia? Cambia la forma, ma non la sostanza".

Lei dice che il problema, dapprima limitato al Ticino si è esteso all’intera Svizzera. Gli svizzeri non hanno nulla di cui rimproverarsi? Non è che si è stati un po' troppo protetti in passato?

"No, il problema sorto con i bilaterali è "l'effetto sostituzione". Qui succede che lo svizzero licenziato viene sostituito da un frontaliere. Per il Paese c'è un doppio costo. Primo: il residente non ha più lo stipendio. Secondo: dopo la disoccupazione si finisce in assistenza. E alla fin fine a pagare è lo Stato e i suoi cittadini".

Quindi non siamo stati preparati alla libera circolazione delle persone...

"L'abbiamo presa alla leggera. Abbiamo votato la libera circolazione come se fosse una delle tante clausole degli accordi bilaterali. Ma per un paese piccolo come il nostro, si sta rivelando una catastrofe".

Eppure l'economia svizzera si sta rivelando vincente...

"Sì, vincente, ma a scapito degli svizzeri. La Svizzera è un paese che si sa gestire, nonostante la crisi, riesce ad avere bilanci pubblici in ordine, un'economia che riesce a stare a galla. Un'economia a scapito degli svizzeri, che comporta costi sociali enormi. Chi finisce in assistenza qui in Svizzera a causa di questa situazione, di certo va a pesare sulle casse statali svizzere, non su quelle italiane o austriache".

E' vero che non si può dire "no" alla libera circolazione e "sì" agli altri punti della libera circolazione che ci vanno bene...

"Guardi, quando c'è un negoziato si cerca di ottenere il meglio per i propri interessi. Prendiamo come esempio gli accordi fiscali con la Germania. Che negoziati sono? Secondo me sono a senso unico. Il nostro concetto di negoziato svizzero sembra che sia quello di chiederci se abbassare le mutande all'altezza delle ginocchia o delle caviglie. Il lato B resta in tutti i casi esposto. Diciamo che noi seguiamo la parola della Bibbia: chiedi e ti sarà dato. E noi siamo bravissimi in questo".

posso solo dire che hai ragione non si tratta più di ridurre le spese e di fare le torte in casa valutando attentamente le spese questi governanti nel giro di qualche anno ti annullano il capitale con le loro manovrine e le loro tasche piene è proprio uno schifo comunque io preferisco Dubai invece della svizzera

e ti chiedo se è possibile trasferirsi e se posso trovare lavoro come tecnico esperto .perchè se è così quì pianto tutto e mi trasferisco con tutta la famiglia grazie della risposta

Tony

ottimo, grazie..come vede c'è spazio infinito per noi italiani

una conferma in piu'

Posta un commento