IL FUTURO PROBABILE FALLIMENTO DEGLI STRESS TEST

icebergfinanza su stress test . OTTIMO ARTICOLO

Forse a qualcuno era sfuggito o forse no, ma gli stress test EBA sono sinonimo di fallimento. Tutti i precedenti test avevano promosso alcune banche irlandesi, Dexia e Bankia, poi inevitabilmente fallite e nazionalizzate. Inoltre credete davvero che loro avrebbero avuto il coraggio di andare sino in fondo nella ricerca della verità? Basta pensare al grado di flessibilità concesso a MPS e alle altre banche, per comprendere che è stata l’ennesima farsa.

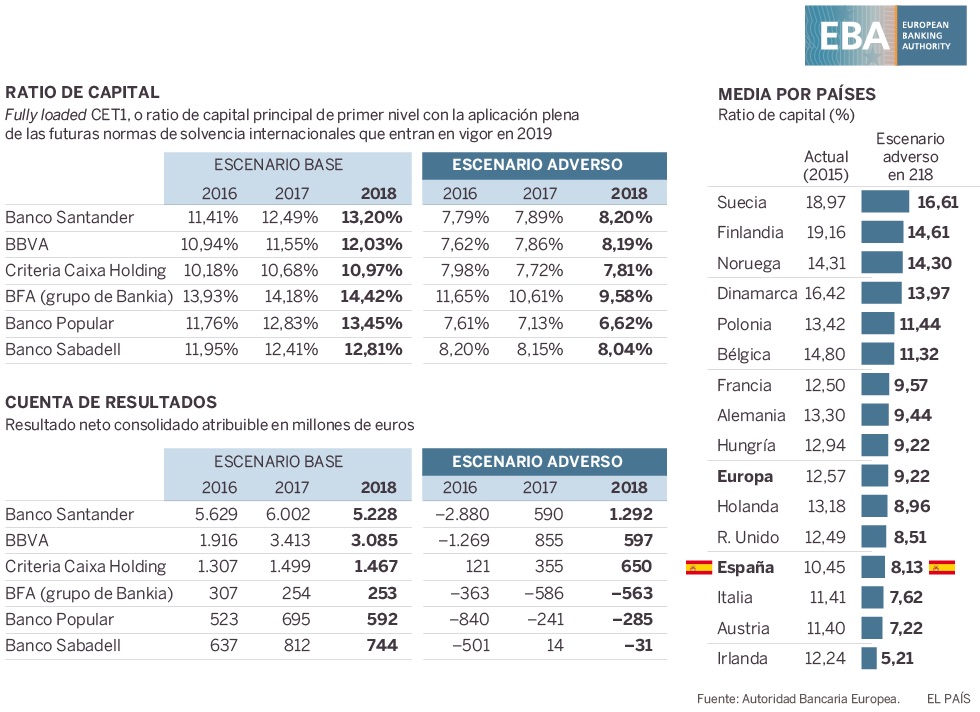

Quindi perchè non dubitare anche di questo soprattutto se si escludono banche come quelle portoghesi e greche o si valutano banche spagnole già risanate con capitali europei.

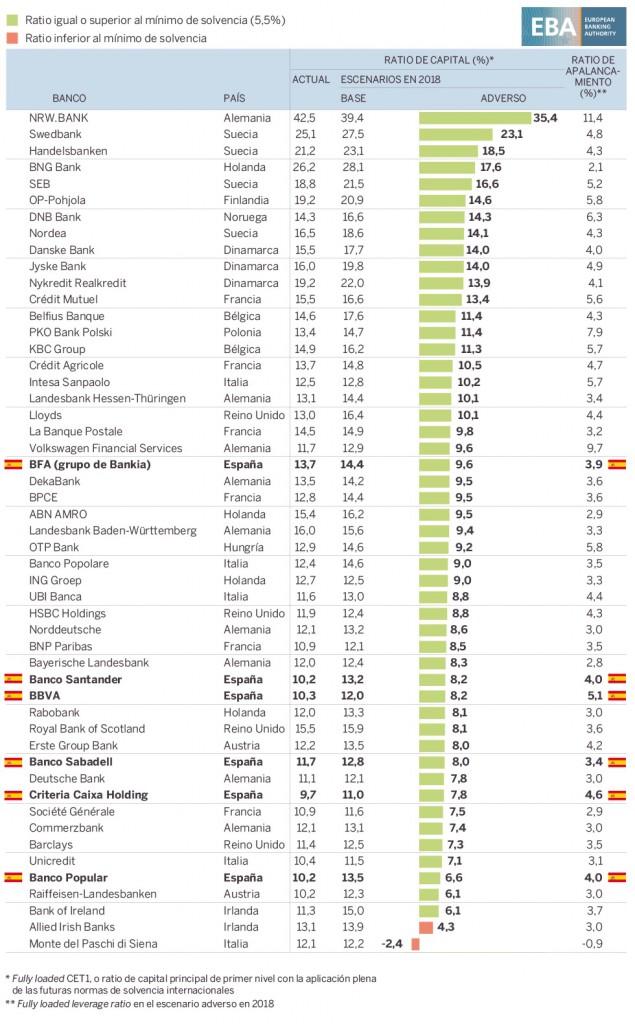

Se date un’occhiata al dato aggregato per nazione pubblicato sopra, noterete che tra i primi quattro Paesi più virtuosi trovate Svezia Norvegia e Danimarca attualmente fuori dall’euro. Partiamo dal centro di gravità permanente, ovvero come loro hanno calcolato lo scenario avverso evidenziando quattro rischi sistemici che secondo il CERS sono alla base del rischio sistemico in Europa.

.Chi parla delle banche francesi e tedesche più solide di quelle italiane in media non ha capito nulla. Se vogliamo usare le medie per polli di Trilussa facciamo pura ma raccontare che i requisiti medi della Germania sono a 9,6 punti e quello della Francia a 9,8 mentre il nostro è sotto l’8% significa non tenere conto che Commerzbank e DeutscheBank sono rispettivamente la terza e la quarta banca a rischio in caso di scenario avverso. Lo hanno evidenziato subito anche loro e al di là del solito “better than expected” la notizia del giorno non è il fallimento di MPS o il grande risultato di Intesa ma che il sistema finanziario tedesco è una bomba ad orologeria che esplodere tra il 2017 e il 2018…

.Chi parla delle banche francesi e tedesche più solide di quelle italiane in media non ha capito nulla. Se vogliamo usare le medie per polli di Trilussa facciamo pura ma raccontare che i requisiti medi della Germania sono a 9,6 punti e quello della Francia a 9,8 mentre il nostro è sotto l’8% significa non tenere conto che Commerzbank e DeutscheBank sono rispettivamente la terza e la quarta banca a rischio in caso di scenario avverso. Lo hanno evidenziato subito anche loro e al di là del solito “better than expected” la notizia del giorno non è il fallimento di MPS o il grande risultato di Intesa ma che il sistema finanziario tedesco è una bomba ad orologeria che esplodere tra il 2017 e il 2018…

i nostri lettori sanno fin dal 2011 che la nostra preferita in termini di coefficienti patrimoniali è sempre stata Intesa e infatti…

Forse a qualcuno era sfuggito o forse no, ma gli stress test EBA sono sinonimo di fallimento. Tutti i precedenti test avevano promosso alcune banche irlandesi, Dexia e Bankia, poi inevitabilmente fallite e nazionalizzate. Inoltre credete davvero che loro avrebbero avuto il coraggio di andare sino in fondo nella ricerca della verità? Basta pensare al grado di flessibilità concesso a MPS e alle altre banche, per comprendere che è stata l’ennesima farsa.

Quindi perchè non dubitare anche di questo soprattutto se si escludono banche come quelle portoghesi e greche o si valutano banche spagnole già risanate con capitali europei.

Per quale motivo escludere dallo scenario avverso l’ipotesi di un lungo periodo di deflazione da debiti e quindi tassi di interesse negativi e limitarsi ad ipotizzare solo il ritorno di un’improbabile inflazione e rialzo dei tassi che gioverebbe alla redditività delle banche?

Se date un’occhiata al dato aggregato per nazione pubblicato sopra, noterete che tra i primi quattro Paesi più virtuosi trovate Svezia Norvegia e Danimarca attualmente fuori dall’euro. Partiamo dal centro di gravità permanente, ovvero come loro hanno calcolato lo scenario avverso evidenziando quattro rischi sistemici che secondo il CERS sono alla base del rischio sistemico in Europa.

Se partiamo dal primo ci accorgiamo che è perfettamente inutile prendere in considerazione un sensibile incremento dei rendimenti obbligazionari amplificato dalla scarsa liquidità presente sui mercati. Per quale motivo il CERS non ha preso in considerazione I TASSI NEGATIVI e le implicazioni di una politica monetaria estremamente pericolosa per la redditività del sistema bancario?

Cosa significa deboli prospettive per la redditività delle banche in un contesto di bassa crescita nominale, a fronte di aggiustamenti di bilancio non ancora completati.

Cosa significa deboli prospettive per la redditività delle banche in un contesto di bassa crescita nominale, a fronte di aggiustamenti di bilancio non ancora completati.

Inoltre vengono presi in considerazione crescenti timori per la sostenibilità del debito nei settori pubblico e privato non finanziario, in presenza di una crescita nominale modesta. Ma davvero c’è ancora qualche ingenuo che crede che i debiti pubblici siano un problema di fronte alla monetizzazione sistematica delle banche centrali? Ma per favore non fatemi ridere. E infine si considerano future tensioni in un settore bancario ombra in rapida espansione, aggravate da rischi di contagio e di liquidità. Ma davvero dopo 8 anni hanno ancora da incominciate a smantellare il sistema bancario ombra? Quanto ci vuole a valutare come spazzatura l’enorme discarica derivata e di asset strutturati stimati a prezzi di fantasia (mark to fantasy) nel famigerato livello tre che alcune banche stimano ancora a prezzi di realizzo? L’Asset quality review avviata dalla due autorità europee (Eba e Bce) è appena agli inizi e se ha raggiunto risultati già soddisfacenti per quanto riguarda il portafoglio crediti, ancora molto rimane da fare per il portafoglio titoli e in particolare per quello più opaco (il cosiddetto “livello tre”) perché composto da titoli privi di mercato.

L’indagine Mediobanca su un campione di 66 banche internazionali (di cui 29 europee, quasi la metà del totale attivo di bilancio) pubblicata due giorni fa rivela che l’esposizione al rischio di mercato delle banche europee è ancora molto elevata. Il fair value dei derivati in portafoglio alla fine del 2014 era di quasi 7 trilioni di euro (circa il doppio degli Stati Uniti) e addirittura il valore netto riportato in bilancio superava di venti volte quello americano. Inoltre, le attività di livello tre rappresentavano il 20,6 per cento del patrimonio complessivo, contro il 13,1 per cento delle banche americane. E si badi che questi dati sono fortemente influenzati dalle grandi banche francesi, tedesche e inglesi che sono ancora orientate all’attività di investment banking (…) Le sei maggiori Landesbanken tedesche, dopo aver bruciato agli inizi della crisi un terzo del loro patrimonio per aver investito nei titoli strutturati americani, hanno prodotto negli ultimi sette anni un modestissimo utile aggregato, pari allo 0,2 per cento dei ricavi, e hanno chiuso in rosso l’esercizio 2014. I grandi colossi dei mercati da Deutsche Bank a Barclays cambiano ceo e piani strategici con la volubilità con cui le signore cambiano i cappellini, ma i risultati continuano ad essere modesti e deludenti. (…) Il fatto è che l’Europa ha preferito affidare ai singoli Paesi il processo di ristrutturazione: in questo modo si possono mettere cerotti sulle ferite più gravi (tanto più se si concede una certa flessibilità) ma il problema di fondo rimane in tutta la sua gravità e per definizione si aggrava e si cronicizza con l’andare del tempo

i nostri lettori sanno fin dal 2011 che la nostra preferita in termini di coefficienti patrimoniali è sempre stata Intesa e infatti…

– “Il risultato degli stress test rappresenta un passaggio rilevante per Intesa Sanpaolo: siamo i più forti in Europa tra le grandi banche in termini di solidità patrimoniale ed i nostri coefficienti superano ampiamente le richieste dei regolatori, anche nello scenario più avverso”. Ecco io fossi stato in Messina avrei evitato di gasarmi troppo anche perché il resto del sistema bancario italiano potrebbe trascinarsi dietro anche Intesa alla prossima crisi. Non dimentichiamoci che a parte la ormai fallita MPS, Unicredit nello scenario avverso è al 7,10%, ma si colloca comunque al quarto peggior posto fra i 51 istituti europei per capitale su base transitoria, ed è la sesta peggiore banca nello scenario avverso. Ora come in una vasca piena di squali e piranha l’EBA ha evidenziato i punti deboli, le perdite di capitale delle varie banche e statene certi nelle prossime settimane i mercati fiuteranno l’odore del sangue. L’ Autorità Bancaria Europea (EBA), nonché la Vigilanza della Banca centrale europea (BCE) sono convinte che gli stress test bancari siano un vaccino per lo stato di salute del sistema bancario europeo, banche italiane incluse, perché forniscono ai mercati finanziari informazioni rilevanti. Ma è proprio vero? Ci sono altri due possibili scenari: che gli stress test siano un semplice placebo, che nulla dia ai mercati che i mercati non sappiano già; che addirittura siano un batterio nocivo, provocando movimenti nei prezzi azionari che siano distorsivi nella direzione come nell’intensità. La prima applicazione degli stress test nel novembre 2014 fu un vero disastro da questo punto di vista. (…) Ma questi stress test servono a qualcosa? Le autorità di vigilanza ne sono convinte, sulla base del seguente ragionamento: lo stress test rivela al mercato qualcosa che non sa, quindi gli consente di valutare meglio le banche, dunque il sistema bancario nel suo complesso. Quindi gli stress test sono un utile vaccino? Ma è vero? La risposta va cercata nella reazione dei mercati azionari alle notizie offerte dalle autorità. In generale una notizia è rilevante – offre cioè informazioni inedite – quando crea nel prezzo di un’azione un effetto anomalo, rispetto alla dinamica normale. Quindi l’effetto anomalo è sinonimo di rilevanza. (…) Quindi i prezzi delle azioni, a partire da lunedì, ci diranno se la seconda tornata degli stress test europei è stata rilevante e credibile. Da questo punto di vista, la prima tornata – novembre 2014 – fu un vero disastro. Quindi ai posteri la non più ardua sentenza

Iscriviti a:

Commenti sul post (Atom)

Nessun commento:

Posta un commento