PROTEGGERE I RISPARMI DALLA TEMPESTA DEL SECOLO

RICOMINCIA LA SOTTOPERFORMANCE DELL'INDICE ITALIANO VERSO QUELLO TEDESCO. PREOCCUPA MOLTO....E INTANTO E' IN ARRIVO LA LETTERA DALL'EUROPA E FITCH HA ABBASSATO LA CRESCITA DEL 2016 PER ITALIA ALL'1%. SERVE MANOVRA AGGIUNTIVA DI 25 MILIARDI. IN ARRIVO TASSA DI SUCCESSIONE E SARA' PIU' PENALIZZANTE DEL PREVISTO...OLOCAUSTO DEI RISPARMI...L'OROLOGIO VA AVANTI

WMO offre i suoi portafogli di asset allocation e azionario Gratuitamente a coloro che aprono i conti in una delle banche dove abbiamo i gruppi di acquisto

ECCO UNA VIDEOINTERVISTA FATTA A FINE GENNAIO A MERCATO LIBERO

PER VEDERE LE ALTRE 15 E' SUFFICIENTE ISCRIVERSI AL WWW.WMOSOCIAL.COM (iscrizione libera e gratuita - è sufficiente inserire nel campo codice di affiliazione : MERCATO LIBERO) e iscriversi al gruppo: INTERVISTA A PAOLO BARRAI

VIDEO INTERVISTA SULLA SICUREZZA DELLE SICAV DETENUTE IN BANCA ITALIANA...E SI SCOPRE CHE SONO A RISCHIO ...

ECCO UNA VIDEOINTERVISTA FATTA A FINE GENNAIO A MERCATO LIBERO

PER VEDERE LE ALTRE 15 E' SUFFICIENTE ISCRIVERSI AL WWW.WMOSOCIAL.COM (iscrizione libera e gratuita - è sufficiente inserire nel campo codice di affiliazione : MERCATO LIBERO) e iscriversi al gruppo: INTERVISTA A PAOLO BARRAI

VIDEO INTERVISTA SULLA SICUREZZA DELLE SICAV DETENUTE IN BANCA ITALIANA...E SI SCOPRE CHE SONO A RISCHIO ...

European Stocks Fall From Five-Week High, Led by Italian Banks

PROTEGGI IL TUO RISPARMIO

DECIDI DI CONOSCERE IL SISTEMA BANCARIO ESTERO

LONTANO DALL'ITALIA...

LEGGI ANCHE

italian lenders were once again leading declines, with Banca Monte dei

Paschi di Siena SpA and Banco Popolare SC falling more than 4 percent.

Concern over their bad loans sent them to their lowest prices since at

least 2012 last month. The nation’s FTSE MIB Index dropped 1.2 percent

for the biggest drop among western-European markets.

PROTEGGI IL TUO RISPARMIO

DECIDI DI CONOSCERE IL SISTEMA BANCARIO ESTERO

LONTANO DALL'ITALIA...

LEGGI ANCHE

Icebergfinanza analizza quanto la BIS ha scritto nel suo report ieri:

TEMPESTA DEL SECOLO IN ARRIVO? SI SECONDO LA Banca dei regolamenti internazionali, unica istituzione finanziaria ad aver previsto la tempesta perfetta del 2008, non è una novità lo abbiamo letto insieme nell’ultima analisi “Outlook 2016″, la tempesta del secolo si intravvede laggiù all’orizzonte, come sempre per qualcuno non è altro che un’innocente tempesta in un bicchiere d’acqua. Loro usano il condizionale, noi invece andiamo oltre, dopo otto anni di crisi, siamo certi che la prossima sarà la tempesta del secolo, una nova grande crisi economico finanziaria, originata dall’incapacità del sistema di riformarsi e dalla spietata avidità di un manipolo di psicopatici che guarda solo al proprio interesse.

Controcorrente come nel 2007 noi continuiamo a fare il nostro lavoro a infomare le persone intelligenti, sui rischi che questo sistema sta accumulando e lasciamo alle volpi il compito di rassicurare i propri polli, i propri greggi.

“Quelli che vediamo potrebbero non essere fulmini isolati, ma i segnali di una tempesta vicina, che si sta preparando da molto tempo” . È l’allarme lanciato dal capo del dipartimento monetario della Banca dei regolamenti internazionali (Bri) Claudio Borio illustrando il rapporto trimestrale. condividiamo direttamente dalla fonte i passaggi più significativi partendo da questa tabella che è la sintesi della storia, il denominatore comune di tutte le grandi crisi, l’eccesso di debito ORIGINATO DALLE BANCHE CENTRALI, tra le principali responsabili di questa crisi…CONTINUA AD AUMENTARE INDISTURBATO..E MAN MANO CHE AUMENTA I TASSI SCENDONO FINO AL NEGATIVO

“Quelli che vediamo potrebbero non essere fulmini isolati, ma i segnali di una tempesta vicina, che si sta preparando da molto tempo”

Financial markets wake up to economic vulnerabilities Remarks on the latest BIS Quarterly Review by Claudio Borio, Head of the Monetary and Economic Department, and Hyun Song Shin, Economic Adviser and Head of Research . La calma fragile ha ceduto il passo alle turbolenze.

(…) Alle preoccupazione sugli utili si sono aggiunti alle preoccupazioni legate a giurisdizioni specifiche, come i prestiti in sofferenza persistentemente elevati e i timori di natura regolamentare circa le sospensioni delle cedole per le obbligazioni contingent convertible (CoCo) nell’area dell’euro. Le strategie difensive di copertura dinamica molto probabilmente hanno peggiorato la situazione, perché gli investitori hanno venduto azioni bancarie e CDS per contenere le perdite sulle CoCo. (DeutscheBank DOCET)

Tuttavia, l’elemento che più ha turbato gli investitori è lo scenario di un futuro di tassi di interesse ancora più bassi, ben oltre l’orizzonte, che potrebbero minare i margini, la redditivitàe la resilienza delle banche. L’apprensione è cresciuta e si è propagata in seguito alla decisione della Bank of Japan di adottare tassi ufficiali negativi. Nel punto di apice, sono stati negoziati a rendimenti negativi oltre $6 500 miliardi di titoli di Stato, estendendo ancora una volta i confini dell’impensabile.

A fronte di un calo prolungato della crescita della produttività, aggravato dalla crisi, i livelli globali di indebitamento hanno continuato a salire e i margini di intervento delle politiche sono diventati sempre più stretti: un insieme di fattori che potremmo definire le “tre mine vaganti”.

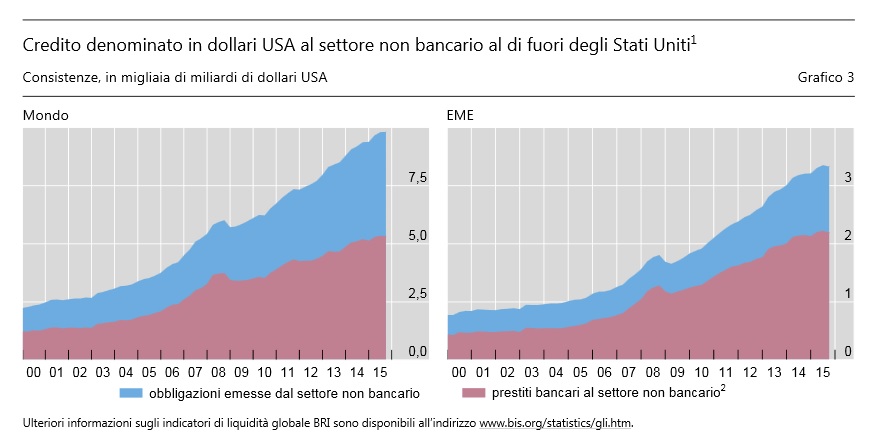

Voglio soffermarmi brevemente,in particolare, sui temi del debito crescente e del minore spazio di manovra. Il debito denominato in valuta estera ha avuto un ruolo di primo piano, con la componente in dollari statunitensi per le EME che è raddoppiata dal 2009, toccando quota $3 300 miliardi.

Non dimenticatevi che questo è il possibile detonatore della nuova crisi, un elemento cruciale, aggiungo io.

I nostri indicatori di liquidità globale segnalano che la crescita di questa componente si è arrestata nel terzo trimestre 2015. Inoltre, le statistiche sui titoli di debito internazionali confermano che da quel momento in poi i prenditori delle ECONOMIE EMERGENTI hanno ridotto le proprie emissioni; in Cina hanno rimborsato il debito in valuta estera, cosa che spiega in parte la rapida flessione delle riserve valutarie. Questo, insieme alle variazioni degli spread creditizi e al deprezzamento di numerose valute nei confronti del dollaro, è un chiaro segnale di un inasprimento delle condizioni finanziarie esterne per le EME. E ciò si è verificato proprio nella fase di maturazione o svolta dei cicli finanziari nazionali.

Per metterla in altri termini, quelli che vediamo potrebbero non essere fulmini isolati, bensì i segnali di una tempesta vicina, che si sta preparando da molto tempo.

E poi c’è la questione dei ridotti margini di manovra delle politiche. Le recenti turbolenze hanno mostrato chiaramente che le banche centrali, dopo la crisi, sono state gravate per un tempo troppo lungo di un fardello eccessivo, proprio nel momento in cui si sono ridotti gli spazi per politiche di bilancio e c’è stata carenza di misure strutturali. Malgrado condizioni monetarie eccezionalmente espansive, la crescita nelle giurisdizioni più importanti è stata deludente e l’inflazione è rimasta persistentemente bassa. Gli operatori di mercato ne hanno preso atto e la loro fiducia nei poteri curativi delle banche centrali – probabilmente per la prima volta –vacilla. Anche i policymaker farebbero bene a prenderne atto.

(…) crescenti segnali che siamo di fronte a un punto di svolta nelle condizioni di liquidità globale.

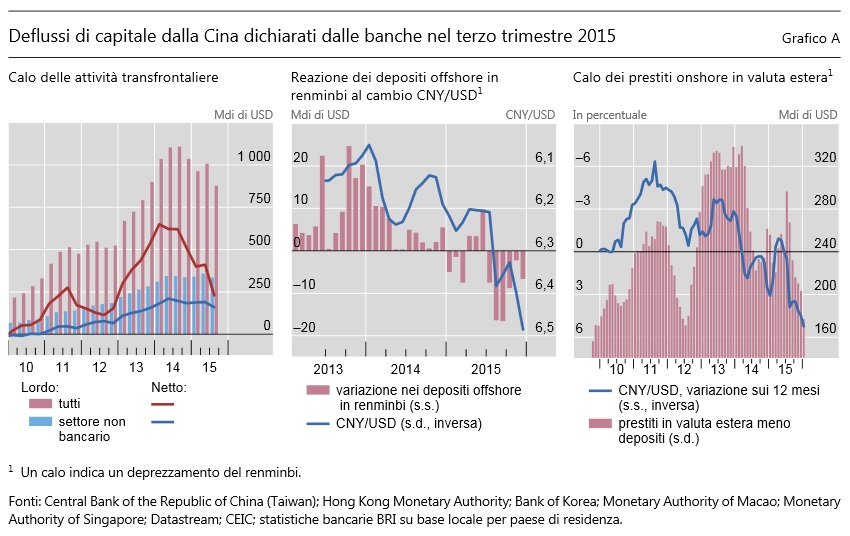

Un riquadro sui deflussi di capitali dalla Cina , a cura di Bob McCauley e Chang Shu, dimostra la rilevanza dei depositi bancari in renminbi al di fuori del paese asiatico nei recenti movimenti valutari. L’espressione “deflussi di capitale” potrebbe lasciar intendere che l’unica cosa che conta siano i flussi finanziari transnazionali. Tuttavia, i flussi tra le valute si rivelano spesso più utili per comprendere le tensioni sui mercati valutari, a prescindere che il denaro varchi o meno un confine. Per molti mesi, dopo la crisi finanziaria mondiale, il renminbi si è costantemente apprezzato rispetto al dollaro. È un contesto propizio per i “carry trade”, in cui le imprese che hanno accesso al credito in dollari possono prendere in prestito dollari all’estero e convertirli in renminbi: l’obiettivo è trarre profitto dal costante apprezzamento della valuta cinese, nonché dal tasso di interesse più elevato sui depositi in renminbi. Depositare i fondi in una banca all’estero è uno dei metodi per amministrare i proventi.

Occorre tuttavia notare che sia l’indebitamento in dollari sia i depositi in renminbi avvengono al di fuori della Cina, senza che venga erogato alcun credito transfrontaliero in dollari.

Occorre tuttavia notare che sia l’indebitamento in dollari sia i depositi in renminbi avvengono al di fuori della Cina, senza che venga erogato alcun credito transfrontaliero in dollari.

Un altro passo fondamentale da non dimenticare …

Tuttavia, l’apprezzamento della valuta statunitense spinge i mutuatari a rimborsare il proprio debito in dollari, e di conseguenza, quando il carry trade si inverte, anche i depositi in renminbi diminuiscono di pari passo.

«Ci sono due diverse interpretazioni Una parla di vendite massicce di asset cinesi da parte degli investitori, l’altra invece di rimborso dei debiti in dollari da parte delle imprese cinesi. La nostra analisi propende per la seconda ipotesi. C’è inoltre un dato che entrambe le tesi non considerano: la flessione dei depositi offshore in renminbi».

Controcorrente come nel 2007 noi continuiamo a fare il nostro lavoro a infomare le persone intelligenti, sui rischi che questo sistema sta accumulando e lasciamo alle volpi il compito di rassicurare i propri polli, i propri greggi.

“Quelli che vediamo potrebbero non essere fulmini isolati, ma i segnali di una tempesta vicina, che si sta preparando da molto tempo” . È l’allarme lanciato dal capo del dipartimento monetario della Banca dei regolamenti internazionali (Bri) Claudio Borio illustrando il rapporto trimestrale. condividiamo direttamente dalla fonte i passaggi più significativi partendo da questa tabella che è la sintesi della storia, il denominatore comune di tutte le grandi crisi, l’eccesso di debito ORIGINATO DALLE BANCHE CENTRALI, tra le principali responsabili di questa crisi…CONTINUA AD AUMENTARE INDISTURBATO..E MAN MANO CHE AUMENTA I TASSI SCENDONO FINO AL NEGATIVO

“Quelli che vediamo potrebbero non essere fulmini isolati, ma i segnali di una tempesta vicina, che si sta preparando da molto tempo”

Financial markets wake up to economic vulnerabilities Remarks on the latest BIS Quarterly Review by Claudio Borio, Head of the Monetary and Economic Department, and Hyun Song Shin, Economic Adviser and Head of Research . La calma fragile ha ceduto il passo alle turbolenze.

(…) Alle preoccupazione sugli utili si sono aggiunti alle preoccupazioni legate a giurisdizioni specifiche, come i prestiti in sofferenza persistentemente elevati e i timori di natura regolamentare circa le sospensioni delle cedole per le obbligazioni contingent convertible (CoCo) nell’area dell’euro. Le strategie difensive di copertura dinamica molto probabilmente hanno peggiorato la situazione, perché gli investitori hanno venduto azioni bancarie e CDS per contenere le perdite sulle CoCo. (DeutscheBank DOCET)

Tuttavia, l’elemento che più ha turbato gli investitori è lo scenario di un futuro di tassi di interesse ancora più bassi, ben oltre l’orizzonte, che potrebbero minare i margini, la redditivitàe la resilienza delle banche. L’apprensione è cresciuta e si è propagata in seguito alla decisione della Bank of Japan di adottare tassi ufficiali negativi. Nel punto di apice, sono stati negoziati a rendimenti negativi oltre $6 500 miliardi di titoli di Stato, estendendo ancora una volta i confini dell’impensabile.

A fronte di un calo prolungato della crescita della produttività, aggravato dalla crisi, i livelli globali di indebitamento hanno continuato a salire e i margini di intervento delle politiche sono diventati sempre più stretti: un insieme di fattori che potremmo definire le “tre mine vaganti”.

Voglio soffermarmi brevemente,in particolare, sui temi del debito crescente e del minore spazio di manovra. Il debito denominato in valuta estera ha avuto un ruolo di primo piano, con la componente in dollari statunitensi per le EME che è raddoppiata dal 2009, toccando quota $3 300 miliardi.

Non dimenticatevi che questo è il possibile detonatore della nuova crisi, un elemento cruciale, aggiungo io.

I nostri indicatori di liquidità globale segnalano che la crescita di questa componente si è arrestata nel terzo trimestre 2015. Inoltre, le statistiche sui titoli di debito internazionali confermano che da quel momento in poi i prenditori delle ECONOMIE EMERGENTI hanno ridotto le proprie emissioni; in Cina hanno rimborsato il debito in valuta estera, cosa che spiega in parte la rapida flessione delle riserve valutarie. Questo, insieme alle variazioni degli spread creditizi e al deprezzamento di numerose valute nei confronti del dollaro, è un chiaro segnale di un inasprimento delle condizioni finanziarie esterne per le EME. E ciò si è verificato proprio nella fase di maturazione o svolta dei cicli finanziari nazionali.

Per metterla in altri termini, quelli che vediamo potrebbero non essere fulmini isolati, bensì i segnali di una tempesta vicina, che si sta preparando da molto tempo.

E poi c’è la questione dei ridotti margini di manovra delle politiche. Le recenti turbolenze hanno mostrato chiaramente che le banche centrali, dopo la crisi, sono state gravate per un tempo troppo lungo di un fardello eccessivo, proprio nel momento in cui si sono ridotti gli spazi per politiche di bilancio e c’è stata carenza di misure strutturali. Malgrado condizioni monetarie eccezionalmente espansive, la crescita nelle giurisdizioni più importanti è stata deludente e l’inflazione è rimasta persistentemente bassa. Gli operatori di mercato ne hanno preso atto e la loro fiducia nei poteri curativi delle banche centrali – probabilmente per la prima volta –vacilla. Anche i policymaker farebbero bene a prenderne atto.

(…) crescenti segnali che siamo di fronte a un punto di svolta nelle condizioni di liquidità globale.

Un riquadro sui deflussi di capitali dalla Cina , a cura di Bob McCauley e Chang Shu, dimostra la rilevanza dei depositi bancari in renminbi al di fuori del paese asiatico nei recenti movimenti valutari. L’espressione “deflussi di capitale” potrebbe lasciar intendere che l’unica cosa che conta siano i flussi finanziari transnazionali. Tuttavia, i flussi tra le valute si rivelano spesso più utili per comprendere le tensioni sui mercati valutari, a prescindere che il denaro varchi o meno un confine. Per molti mesi, dopo la crisi finanziaria mondiale, il renminbi si è costantemente apprezzato rispetto al dollaro. È un contesto propizio per i “carry trade”, in cui le imprese che hanno accesso al credito in dollari possono prendere in prestito dollari all’estero e convertirli in renminbi: l’obiettivo è trarre profitto dal costante apprezzamento della valuta cinese, nonché dal tasso di interesse più elevato sui depositi in renminbi. Depositare i fondi in una banca all’estero è uno dei metodi per amministrare i proventi.

Occorre tuttavia notare che sia l’indebitamento in dollari sia i depositi in renminbi avvengono al di fuori della Cina, senza che venga erogato alcun credito transfrontaliero in dollari. Un altro passo fondamentale da non dimenticare …

Tuttavia, l’apprezzamento della valuta statunitense spinge i mutuatari a rimborsare il proprio debito in dollari, e di conseguenza, quando il carry trade si inverte, anche i depositi in renminbi diminuiscono di pari passo.

«Ci sono due diverse interpretazioni Una parla di vendite massicce di asset cinesi da parte degli investitori, l’altra invece di rimborso dei debiti in dollari da parte delle imprese cinesi. La nostra analisi propende per la seconda ipotesi. C’è inoltre un dato che entrambe le tesi non considerano: la flessione dei depositi offshore in renminbi».

Iscriviti a:

Commenti sul post (Atom)

3 commenti:

CI RISIAMO DOMENICA SI RIAPRONO I CONTI ALLA "POPOLARE DI VICENZA" E AL LUNEDI L'OLOCAUSTO DEI RISPARMI.......

certo che non capire che gli articoli sull'apertura dei conti alla POPOLARE DI VICENZA era una grande presa per il culo SOLO TU POTEVI CASCARCI...ho parlato persino delle belle agendine...MA COME SI FA A ESSERE COSI' COGLIONI.....DEMENZA SENILE

http://www.bloomberg.com/gadfly/articles/2016-03-07/ecb-risks-a-vicious-circle-in-italian-bank-overhaul

questo la dice lunga sullo stato delle banche in italia, tra cui POP VICENZA

Posta un commento